Atradius Atrium

Přihlášení do inovativního online systému, který vám poskytne vše, co potřebujete pro správu vaší pojistné smlouvy.

Česká republika

Česká republika

Austrálie

Austrálie

Belgie

Belgie

Brazil

Brazil

Bulharsko

Česká republika

Bulharsko

Česká republika

Čína

Čína

Dánsko

Dánsko

Finsko

Finsko

Francie

Francie

Hongkong

Hongkong

Indie

Indie

Irsko

Irsko

Itálie

Itálie

Japonsko

Japonsko

Kanada

Kanada

Litva

Litva

Maďarsko

Maďarsko

Mexiko

Mexiko

Německo

Německo

Nizozemsko

Nizozemsko

Norsko

Norsko

Nový Zéland

Nový Zéland

Polsko

Polsko

Portugal

Portugal

Rakousko

Rakousko

Řecko

Řecko

Rumunsko

Rumunsko

Singapur

Singapur

Slovensko

Slovensko

Slovinsko

Slovinsko

Spain

Spain

Spojené arabské emiráty

Spojené arabské emiráty

Spojené království

Spojené království

Spojené státy americké

Spojené státy americké

Švédsko

Švédsko

Švýcarsko

Švýcarsko

Turecko

Turecko

Jak se blíží konec roku, nastává vhodný čas zamyslet se nad tím, jak se firmy po celém světě vypořádaly s riziky B2B plateb v současném rychle se měnícím a často nepředvídatelném ekonomickém a obchodním prostředí.

Letošní vydání našeho globálního průzkumu platebního chování mezi podniky (B2B) – Atradius Payment Practices Barometer – nabízí detailní pohled na to, jak společnosti napříč různými trhy a odvětvími zvládají ekonomickou nejistotu, měnící se platební chování zákazníků a rostoucí rizika insolvencí. Zjištění průzkumu ukazují, jak náročné se pro firmy stalo fungovat za těchto podmínek. Mnohé z nich pociťují tlak, zejména při změnách v platebním chování B2B, které je vystavují vyššímu riziku.

Na základě zpětné vazby od 7 500 firem z 35 trhů poskytuje průzkum přímý pohled na platební praktiky v západní Evropě, střední a východní Evropě, Severní Americe, Asii, Austrálii a Spojených arabských emirátech (SAE). Tyto poznatky jsou důležité, protože pocházejí přímo od firem, které denně řeší realitu obchodu, úvěrů a cash flow.

Abychom pochopili, jak jsou firmy vystaveny riziku B2B plateb, náš průzkum se zaměřuje na tři klíčové ukazatele: podíl opožděných faktur, který ukazuje, jak rozšířené jsou platební prodlevy; Days Sales Outstanding (DSO), který sleduje, jak rychle firmy převádějí faktury na hotovost; a odpisy nedobytných pohledávek, které odrážejí skutečné finanční ztráty z nezaplacených faktur. První dva ukazatele fungují jako včasné varovné signály, upozorňující na změny v platebním chování, které mohou vést k budoucím ztrátám. Odpisy potvrzují, že riziko se materializovalo a přímo ovlivňuje ziskovost.

Letošní výsledky ukazují smíšený obraz. Zatímco některé regiony zaznamenaly mírný pokles opožděných faktur, pokrok zůstává omezený. Například v západní Evropě je stále 47 % B2B faktur hrazeno se zpožděním, přičemž prodlevy jsou způsobeny převážně finančním tlakem napříč ekonomikou. Nedobytné pohledávky nyní ovlivňují v průměru 6 % B2B faktur, což je jasný signál, že stále více firem má problémy s vymáháním svých pohledávek.

Situace je ještě vážnější na trzích, jako je Indie, kde opožděné faktury zasahují 63 % B2B prodejů a nedobytné pohledávky vzrostly na 7 %. Napříč všemi regiony zůstává nejčastější příčinou opožděných plateb tlak na cash flow zákazníků, následovaný narušením dodavatelských řetězců a interními neefektivitami. Tyto problémy jsou obzvlášť výrazné v západní Evropě a Severní Americe, kde 34 % firem hlásí prodlevy spojené s problémy v dodavatelském řetězci.

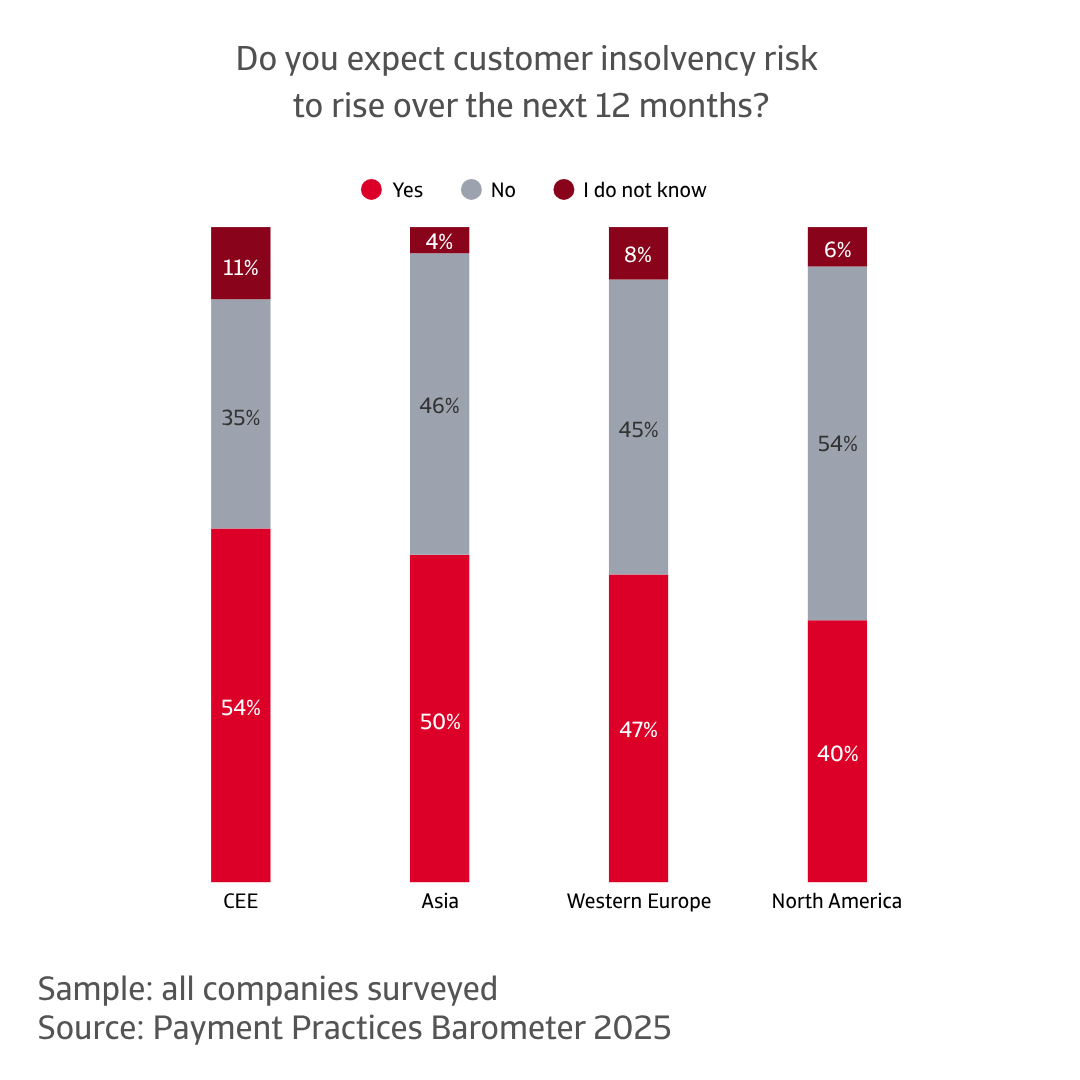

Je zřejmé, že firmy působí v křehčím prostředí. Mnohé z nich posilují řízení úvěrového rizika, ale riziko insolvence zákazníků roste. Téměř polovina společností v západní Evropě očekává v nadcházejících měsících nárůst insolvencí. To činí agilní a proaktivní strategie řízení platebních rizik důležitějšími než kdy dříve.

Regionální prostředí ukazuje složitou směs pokroku a přetrvávajících problémů. V Asii a Severní Americe se zdá, že firmy dokážou uvolňovat likviditu z pohledávek rychleji než jejich protějšky v Evropě. To naznačuje výraznější pokrok v přeměně faktur na hotovost.

Západní Evropa zaznamenala určité zlepšení ve vymáhání pohledávek, ale to se zatím nepromítlo do výrazně rychlejších plateb. Ve střední a východní Evropě je rychlost plateb pod tlakem, a to kvůli napjatému pracovnímu kapitálu a rostoucí potřebě financování. Odpisy, které odrážejí konečný dopad platebního rizika, také vykazují regionální rozdíly.

V Severní Americe a západní Evropě vykazují míry odpisů mírný klesající trend, což je pozitivní signál naznačující vyšší efektivitu při vymáhání pohledávek. V Asii však odpisy vzrostly navzdory rychlejší konverzi hotovosti, což naznačuje zhoršující se kvalitu úvěrové spolehlivosti zákazníků. Ve střední a východní Evropě zůstávají odpisy beze změny, což poukazuje na přetrvávající problémy s vymáháním nedobytných pohledávek. Ty mohou pramenit ze slabších právních rámců nebo méně efektivních procesů vymáhání.

Tyto platební trendy se odehrávají na pozadí rostoucích insolvencí, protože celkový ekonomický obraz je stále více znepokojivý. Očekává se, že globální insolvence v roce 2025 vzrostou o 5 % po prudkém nárůstu o 19 % v roce 2024. Přestože se v roce 2026 předpokládá mírný pokles o 3 %, celkový trend zůstává alarmující. Prudký nárůst v roce 2024 byl způsoben vysokými náklady na vstupy, zvýšenými úrokovými sazbami a ukončením podpůrných opatření z období pandemie.

Riziko není vždy v platebním chování viditelné. Mnoho firem platí rychleji, často pod přísnějšími úvěrovými podmínkami stanovenými dodavateli. To však neznamená, že jsou finančně stabilní. Na některých trzích se společnosti nadále potýkají s vysokým zadlužením, slabou poptávkou a rostoucími provozními náklady. Některé dokážou zaplatit včas, ale krátce poté zkrachují. Jiné platbu zcela vynechají, což vede k odpisům a insolvenci.

První data z roku 2025 již překračují prognózy, což naznačuje, že nepříznivé podmínky jsou trvalejší, než se očekávalo. Další tlak přichází z vyšších cel a rostoucí politické nejistoty, které brzdí globální růst a odrazují od investic. Na tomto pozadí se očekávání ohledně insolvencí výrazně mezi regiony liší, což odráží směs opatrnosti, obav a nejistoty.

V severní Americe je nálada převážně opatrná. Většina společností neočekává, že se úroveň insolvencí v dohledné době zlepší. Převládá postoj obezřetnosti – firmy se připravují na stres, který zatím nemusí být viditelný na povrchu. V Asii zatím očekává více společností nárůst insolvencí než stabilitu. Mnohé zůstávají vůči možným vnějším šokům ve střehu a pečlivě sledují globální vývoj, který by mohl ovlivnit jejich provoz.

V západní Evropě jsou pak očekávání jsou více rozdělená. Některé firmy věří, že současné podmínky mohou přetrvat, zatímco jiné se připravují na zhoršení, což odráží ekonomickou nejistotu regionu. Ve střední a východní Evropě jsou obavy výraznější. Firmy v regionu jsou obzvlášť ostražité vůči možnému nárůstu insolvencí vzhledem k jejich vystavení globálním překážkám a potřebě robustního řízení rizik.

Napříč všemi regiony je nicméně jasné jedno: očekávání jsou smíšená, ale firmy sledují situaci, připravují se a přizpůsobují.

Při pohledu na příští rok a další období je otázka jednoduchá: jakým výzvám budou firmy napříč trhy a odvětvími čelit, které by mohly ovlivnit jejich finanční zdraví?

Napříč regiony se odpovědi liší, ale základní sdělení je jasné. Firmy působí ve světě, kde se nejistota stala normou. V Severní Americe zůstávají společnosti ve střehu vůči ekonomické nestabilitě a nepředvídatelným tržním změnám. Ačkoli mnohé věří ve svou schopnost tyto výzvy zvládnout, nálada zůstává opatrná. Pod povrchem je patrné vědomí, že podmínky se mohou rychle změnit.

V Asii je tlak výraznější. Firmy jsou silně vystaveny globální volatilitě a regulatorním změnám a jejich hluboká integrace do globálních dodavatelských řetězců znamená, že i drobné narušení může mít nepřiměřené dopady. Napříč všemi trhy se očekává, že úroveň insolvencí zůstane po celý rok 2026 zvýšená.

V západní Evropě je situace složitější. Nedominuje žádný kokrétní problém, ale kombinace tlaků – ekonomických, politických a strukturálních – vytváří křehkou rovnováhu. Firmy tuto složitost zvládají s opatrností, vědomy si toho, že odolnost nyní závisí na agilitě a prozíravosti. Ve střední a východní Evropě se obavy soustředí na nepředvídatelnost trhu. Napjatá likvidita a rostoucí potřeba financování ztěžují řízení platebních cyklů, což zvyšuje tlak na finanční stabilitu. Firmy v regionu se pohybují na tenké hranici, kde je nutné neustále přehodnocovat přístup k financím a míru rizika.

Napříč všemi regiony se rýsuje jedno téma: odolnost už není volitelná, je nezbytná. Společnosti přehodnocují rizika, posilují řízení úvěrů a hledají jistotu v prostředí, které jí nabízí jen málo. Ve světě, kde je jedinou konstantou nejistota, se znalosti stávají strategickou výhodou. Díky správným informacím a strategickému řízení platebních rizik odběratelů, včetně pojišťovacích řešení, mohou firmy postupovat vpřed s jistotou – napříč hranicemi, sektory i cykly.

Chcete-li zjistit, jak posílit vlastní strategii řízení úvěrového rizika, kontaktujte nás a zjistěte, jak vám můžeme pomoci být o krok napřed.

Firmy napříč 35 trhy hlásí přetrvávající problémy s opožděnými fakturami, odpisy nedobytných pohledávek a pomalejší konverzí hotovosti, což zdůrazňuje křehkost dnešního obchodního prostředí

Regionální rozdíly ukazují nerovnoměrný pokrok – některé trhy zaznamenaly mírné zlepšení, zatímco jiné čelí rostoucímu tlaku způsobenému omezenou likviditou, pomalejšími platbami a přetrvávajícími problémy s vymáháním pohledávek

Přestože se rychlost plateb v některých případech zlepšila, prognózy insolvencí zůstávají znepokojivé, protože mnoho firem zkrachuje krátce po splnění platebních podmínek

Společnosti proto posilují řízení úvěrového rizika a přehodnocují strategie, aby se přizpůsobily světu, kde nejistota je konstantní a informace představují strategickou výhodu

Kontaktujte nás

Vyloučení odpovědnosti