Atradius Atrium

Přihlášení do inovativního online systému, který vám poskytne vše, co potřebujete pro správu vaší pojistné smlouvy.

Česká republika

Česká republika

Austrálie

Austrálie

Belgie

Belgie

Brazil

Brazil

Bulharsko

Česká republika

Bulharsko

Česká republika

Čína

Čína

Dánsko

Dánsko

Finsko

Finsko

Francie

Francie

Hongkong

Hongkong

Indie

Indie

Irsko

Irsko

Itálie

Itálie

Japonsko

Japonsko

Kanada

Kanada

Litva

Litva

Maďarsko

Maďarsko

Mexiko

Mexiko

Německo

Německo

Nizozemsko

Nizozemsko

Norsko

Norsko

Nový Zéland

Nový Zéland

Polsko

Polsko

Portugal

Portugal

Rakousko

Rakousko

Řecko

Řecko

Rumunsko

Rumunsko

Singapur

Singapur

Slovensko

Slovensko

Slovinsko

Slovinsko

Spain

Spain

Spojené arabské emiráty

Spojené arabské emiráty

Spojené království

Spojené království

Spojené státy americké

Spojené státy americké

Švédsko

Švédsko

Švýcarsko

Švýcarsko

Turecko

Turecko

U globálních insolvencí očekáváme, že v roce 2025 vzrostou o 5 %, následně v roce 2026 meziročně klesnou o 3 %.

V roce 2025 nárůst počtu insolvencí předpokládáme na 18 z 29 trhů zahrnutých v této zprávě. Tento vývoj navazuje na rok, který již byl poznamenán výrazným růstem insolvencí – v roce 2024 došlo napříč všemi trhy k meziročnímu zvýšení o 19 % . Tento nárůst byl způsoben zejména náročnými ekonomickými podmínkami, včetně vysokých nákladů na vstupy, vysokých úrokových sazeb a ukončení vládních podpůrných opatření z období pandemie. Údaje z prvních tří čtvrtletí roku 2025 naznačují, že úroveň insolvencí překračuje naše dubnové prognózy, což ukazuje, že nepříznivé podmínky přetrvávají déle, než se původně očekávalo. Navíc se začínají objevovat další známky napětí v globální ekonomice – výrazně vyšší cla a bezprecedentní nejistota ohledně hospodářské politiky přispívají k slabšímu než očekávanému ekonomickému růstu.

Pokud jde o rok 2026, očekáváme, že společnosti se přizpůsobí novému ekonomickému prostředí. Rovněž předpokládáme, že s výjimkou Spojených států bude dopad cel na inflaci omezený. Podmínky financování by se měly ve Spojených státech zlepšit, protože se očekává, že Federální rezervní systém provede v letech 2025 a 2026 několik dalších snížení úrokových sazeb. V eurozóně by měly podmínky financování zůstat obecně stabilní, protože se nepředpokládají žádné další snížení sazeb po zbytek roku 2025 ani v roce 2026.

Globální růst se v roce 2025 odhaduje na 2,7 % a 2,5 % v roce 2026. To znamená snížení prognózy pro rok 2026 o 0,3 procentního bodu oproti našemu dubnovému výhledu v oblasti insolvencí. Globální ekonomika se letos ukázala jako odolná vůči vyšší nejistotě ohledně hospodářské politiky a obchodním clům. To je z velké části důsledek výrazného předzásobení obchodu a aktivit ze strany firem a domácností v očekávání vyšších cel. Kromě vyšších zásob firmy zatím akceptovaly nižší zisky, místo aby přenesly vyšší náklady na spotřebitele. V roce 2026 očekáváme, že negativní dopad rostoucích cel bude patrnější, zejména ve Spojených státech.

Efektivní celní sazba USA na všechny dovozy nyní přesahuje 18 %, což je nejvyšší úroveň od zákona Smoot-Hawley z roku 1930, a vzrostla z méně než 2 % v roce 2024. Cla odložená od začátku dubna byla uvalena začátkem srpna. EU, Japonsko a Spojené království dokázaly uzavřít dohodu, aby se vyhnuly vyšším clům (15 %, 15 % a 10 %), zatímco Indie (50 %), Brazílie (50 %) nebo Kanada (35 % na zboží nevyhovující dohodě USMCA) nikoli. Jednání s Mexikem stále probíhají a obchodní příměří s 30% clem na Čínu bylo prodlouženo o dalších 90 dní do 10. listopadu. Zatímco se formuje „nový normál“ celního režimu, nejistota ohledně dalšího vývoje obchodní války přetrvává.

Pro americkou ekonomiku předpovídáme růst o 1,9 % v roce 2025 a 2,0 % v roce 2026. Kvůli clům a nejistotě ohledně politiky byl růst revidován směrem dolů o kumulativních 0,6 procentního bodu v obou letech oproti předchozímu výhledu. Spotřebitelské výdaje pokračovaly v růstu v první polovině roku 2025, ale mnohem pomaleji než průměr v roce 2024. Došlo k jasnému poklesu investic, zejména ve 2. čtvrtletí 2025, kdy se rozvinula celní válka.

Eurozóna by měla zaznamenat mírný růst o 1,2 % v roce 2025 a 0,8 % v roce 2026, protože negativní dopady cel se projeví výrazněji. Německo vykazuje nejslabší růst ze všech hlavních zemí eurozóny v roce 2025. Krátkodobý výhled pro velký průmyslový sektor Německa zůstává náročný, protože cla a přetrvávající nejistota oslabují zahraniční poptávku. Naproti tomu země jižní Evropy vykazují relativně silné údaje o HDP, podpořené rostoucím turistickým sektorem, oživením trhu práce a fiskálními výdaji. Růst v Nizozemsku zůstává zhruba stejný jako v našem předchozím výhledu. Navzdory silnějšímu růstu v 1. čtvrtletí díky předzásobení exportu do USA před dubnovými cly bude růst po zbytek roku pravděpodobně slabý.

Hlavní centrální banky reagovaly na pokles inflace a vydaly se cestou uvolňování měnové politiky. Evropská centrální banka (ECB) provedla sérii snížení sazeb od poloviny roku 2024. Očekáváme, že ECB bude čekat na jasné známky dalšího poklesu inflace, než provede další snížení sazeb. V našem základním scénáři nepředpokládáme další snížení sazeb v eurozóně v letech 2025 a 2026. Federální rezervní systém (Fed) provedl po devítiměsíčním období stabilních sazeb v září 2025 snížení sazby o 25 bazických bodů. Zatímco nedávná data o inflaci v USA ukazují určité dopady cel, údaje o zaměstnanosti jsou slabší, než se očekávalo. Vzhledem k dvojímu mandátu Fedu – podpoře vysoké zaměstnanosti a cenové stability – přikládá větší váhu údajům o trhu práce než ECB. V roce 2025 očekáváme ještě jedno snížení sazby o 25 bazických bodů a několik dalších v roce 2026.

Krátkodobě mohou být firmy ovlivněny omezenějším přístupem k úvěrům kvůli přetrvávající ekonomické nejistotě. Celkově zůstaly úvěrové standardy pro půjčky firmám v eurozóně ve 2. čtvrtletí 2025 zhruba nezměněné. Vnímaná rizika spojená s ekonomickým výhledem nadále přispívala k zpřísňování úvěrových standardů. Naopak konkurenční tlak mezi bankami působil uvolňujícím směrem. V USA banky hlásily přísnější úvěrové standardy pro komerční a průmyslové půjčky firmám všech velikostí. Současně opožděné pozitivní účinky měnového uvolňování, které již proběhlo v roce 2024, poskytnou firmám určitou úlevu. Celkově očekáváme, že firmy budou mít ve zbytku roku 2025 prospěch z příznivějších podmínek financování, i když významná rizika spojená s nejistotou politiky přetrvávají.

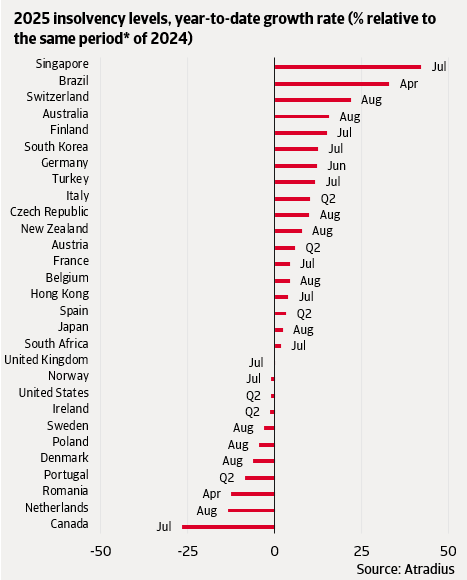

Globálně se počet insolvencí v roce 2024 výrazně zvýšil (meziročně o 19 %). Nejnovější údaje naznačují, že insolvence nadále rostly na většině trhů během prvních tří čtvrtletí roku 2025. Obrázek 1 ukazuje růstové míry od začátku roku ve srovnání se stejným obdobím loňského roku. Z 29 sledovaných trhů zaznamenalo 18 nárůst počtu insolvencí.

Globálně se počet insolvencí v roce 2024 výrazně zvýšil (meziročně o 19 %). Nejnovější údaje naznačují, že insolvence nadále rostly na většině trhů během prvních tří čtvrtletí roku 2025. Obrázek 1 ukazuje růstové míry od začátku roku ve srovnání se stejným obdobím loňského roku. Z 29 sledovaných trhů zaznamenalo 18 nárůst počtu insolvencí.

Některé z těchto nárůstů byly způsobeny neočekávanými výkyvy, které jsme v dubnovém výhledu nepředpokládali, často odrážející specifický vývoj v jednotlivých zemích. Ve Švýcarsku se zdá, že zvýšení počtu insolvencí souvisí s významnými změnami v legislativě o bankrotu, které vstoupily v platnost 1. ledna 2025. Novela umožňuje veřejným institucím zahájit insolvenční řízení proti společnostem kvůli nezaplaceným dluhům, čímž je staví na stejnou úroveň soukromým věřitelům. Ve Finsku pokračující hospodářské zpomalení v kombinaci se zvýšením DPH v roce 2024 – které bylo obzvlášť náročné pro malé podniky, jež nemohly přenést vyšší náklady na spotřebitele – vytváří dodatečný tlak. Jižní Korea čelí zvýšenému počtu nesplácených směnek a podnikových úvěrů, což signalizuje zhoršující se finanční podmínky uprostřed ekonomického zpomalení. V Německu se firmy potýkají s obzvlášť slabou poptávkou, rostoucími náklady a přetrvávající nejistotou ohledně politiky. Výsledkem je, že úroveň insolvencí v první polovině roku 2025 dosáhla nejvyšší úrovně za posledních deset let. Přestože jsme očekávali stabilizaci ekonomických podmínek v německé ekonomice, zhoršení přetrvává déle, než se předpokládalo.

Insolvence ve Francii a Rakousku v prvních třech čtvrtletích roku 2025 také vzrostly. Nárůst byl relativně mírný a obecně odpovídal trajektorii, kterou jsme předpokládali v dubnu. Navzdory nízkému hospodářskému růstu se zdá, že nejzranitelnější firmy již opustily trh. To by mělo připravit půdu pro postupný návrat ke stabilnějším úrovním insolvencí.

V Austrálii nadále pozorujeme relativně vysoký meziroční nárůst insolvencí, zejména kvůli zvýšeným hodnotám na začátku roku 2025. Nicméně na čtvrtletní bázi začaly insolvence klesat. To naznačuje, že období zvýšených obtíží již mohlo dosáhnout svého vrcholu, podpořené pokračující politikou snižování sazeb ze strany Reserve Bank of Australia.

Itálie a Singapur vykazují odlišný obraz, přičemž nárůsty odrážejí spíše stabilizaci z neobvykle nízkých úrovní během pandemie. Trend v Itálii je postupný, směřující k předpandemickým hodnotám, zatímco Singapur zaznamenal prudký skok, který překročil předpandemickou úroveň. V Singapuru kombinace trvale vysokých provozních nákladů, nejisté poptávky zákazníků a napjatého cash flow vytváří náročné podmínky pro podniky.

Menšina trhů však vykazuje jen malé změny nebo poklesy, což zdůrazňuje odolnost navzdory globálním obtížím. Ve Spojených státech zůstal počet insolvencí prakticky nezměněn, navzdory tlaku rostoucích cel. Negativní dopad cel byl krátkodobě absorbován firmami, které zvýšily zásoby v očekávání jejich zavedení. Ve Spojeném království zůstaly insolvence také stabilní, ale na úrovních nad předpandemickými, což odráží obtížnější prostředí pro podniky po Brexitu.

V Polsku a Portugalsku zůstávají insolvence pod předpandemickými úrovněmi, podpořené robustním růstem. V Dánsku a Nizozemsku, navzdory nedávným výkyvům, zůstávají insolvence pod svým postpandemickým vrcholem. Mezitím Kanada zaznamenává stabilizaci vysokých úrovní zaznamenaných v roce 2024, i když obchodní napětí se Spojenými státy přetrvává.

Předchozí část se zabývala vývojem insolvencí v prvních třech čtvrtletích roku 2025. Nyní se podíváme na naši prognózu insolvencí za celé. roky 2025 a 2026, která je uvedena jako meziroční procentní změna (např. celkový počet za rok 2025 ve srovnání s rokem 2024).

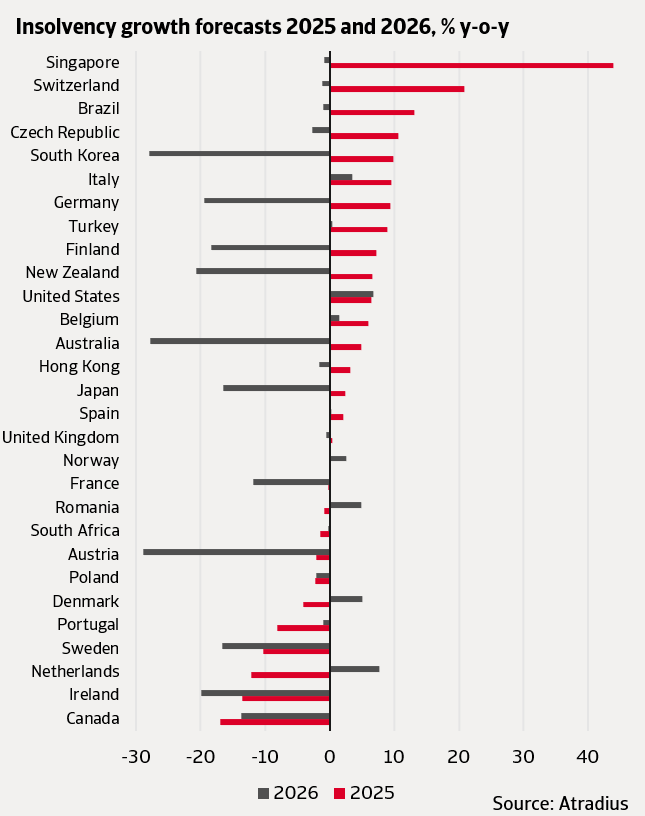

Globálně se očekává, že počet insolvencí v roce 2025 vzroste o 5 %, což je horší výsledek, než jsme předpokládali v našem dubnovém základním scénáři, i když stále lepší než naše nejhorší prognóza. V roce 2026 se očekává pokles insolvencí o 3 %. Zatímco jsme dříve předpokládali postupné snížení z nedávných rekordních úrovní na většině trhů, tato korekce byla mírně zpožděna. Kombinovaný dopad obchodních cel a zvýšené nejistoty udržel úroveň insolvencí v krátkodobém horizontu na vysoké úrovni, čímž přerušil sestupný trend, který již začal. Jelikož část nejistoty spojené s obchodními cly byla eliminována díky nedávným obchodním dohodám a podmínky financování jsou relativně příznivé, očekáváme pokles počtu bankrotů v roce 2026.

Obrázek 2 ukazuje naše globální a regionální prognózy. Ve srovnání s dubnovým výhledem 2025 byly projekce ve všech regionech revidovány směrem nahoru. Pro Severní Ameriku očekáváme stabilní nárůst o 5 % v letech 2025 i 2026, protože cla zatěžují ekonomiky USA a Kanady. V Evropě, kde dopad cel byl méně výrazný, se předpokládá růst insolvencí o 3 % v roce 2025, následovaný poklesem o 7 % v roce 2026. V Asii a Tichomoří v roce 2025 nyní očekáváme nárůst o 7 % , což odráží přetrvávající dopady slabých finančních podmínek a nahromaděných dluhů z období Covid-19. V roce 2026 očekáváme prudký pokles o 20 %, protože se úroveň insolvencí upraví z historicky vysokých hodnot.

Následující podsekce podrobně popisují klíčový vývoj v jednotlivých regionech, přičemž roční míry růstu pro roky 2025 a 2026 jsou uvedeny na obrázku 3 pro všechny sledované trhy.

Ve Spojených státech se předpokládá nárůst insolvencí o 6 % v roce 2025 a o 7 % v roce 2026. Tato prognóza představuje větší nárůst počtu insolvencí, než jsme očekávali v dubnovém výhledu r. 2025. První údaje za červenec a srpen ukazují na prudký nárůst během těchto měsíců. Tento pokračující růst počtu insolvencí připisujeme především zhoršující se likviditě podniků, což odráží vysoké dluhové zatížení a stále vysoké úrokové sazby. Současně firmy čelí rostoucím obtížím v podobě slábnoucí spotřeby domácností, inflace, která je stále relativně vysoká, a nejistoty způsobené cly. V roce 2026 očekáváme další nárůst insolvencí, protože opožděné účinky zvýšení cel se stále promítají do dodavatelských řetězců, zvyšují náklady a odrazují od nových kapitálových investic.

Kanada vykazuje odlišný obraz. V roce 2024 dosáhly insolvence vrcholu, což bylo způsobeno vysokými úrokovými sazbami a splácením dluhů souvisejících s Covidem. Od té doby se insolvence částečně stabilizovaly (směrem dolů). V poslední době se však zdá, že tento proces se zastavil, protože rostoucí cla a zvýšená nejistota zatěžují kanadskou ekonomiku. Očekáváme, že insolvence zůstanou po zbytek roku 2025 víceméně stabilní, což stále znamená vysokou úroveň ve srovnání s obdobím před Covidem. Vzhledem k mimořádně vysoké úrovni insolvencí v roce 2024 naše prognóza ukazuje na meziroční pokles o 17 % v roce 2025. V roce 2026, jak se ekonomika přizpůsobí novému celnímu prostředí, by měl proces stabilizace pokračovat, což povede k dalšímu poklesu insolvencí o 14 %.

Evropské země rozdělujeme v oblasti insolvencí na základě nedávných trendů do dvou hlavních skupin. První skupina zahrnuje Rakousko, Finsko, Francii, Německo, Irsko a Švédsko, kde insolvence rostou od roku 2022 a dosáhly vrcholu v roce 2024 nebo začátkem roku 2025. Tento nárůst byl způsoben kombinací vyšších úrokových sazeb, splácení dluhů z období Covidu, zvýšených nákladů na vstupy a zvýšené nejistoty, což posunulo úroveň insolvencí výrazně nad předpandemické normy. Jakmile se úrokové sazby sníží a podmínky financování zlepší, a s tím, že nejslabší firmy již opustily trh, očekáváme, že insolvence začnou klesat během zbytku roku 2025 a budou pokračovat v poklesu i v roce 2026.

V Irsku a Švédsku, kde nejnovější údaje již ukazují klesající trend, očekáváme výrazné poklesy v roce 2025 – o 14 % a 10 %. Jak bude proces stabilizace pokračovat i v roce 2026, očekáváme další poklesy – o 20 % v Irsku a 17 % ve Švédsku.

V Německu, kde insolvence dosáhly nejvyšší úrovně od roku 2015, pravděpodobně začne korekce později. Očekáváme pokračující nárůst o 9 % v roce 2025, následovaný prudkým poklesem o 19 % v roce 2026. Tento předpokládaný pokles v roce 2026 odráží dokončení „očisty“ firem, které se po pandemii udržet konkurenceschopné nedokázaly.

Situace ve Francii se podobá Německu, s tím, že insolvence rostou stabilně od roku 2022. Nejnovější údaje však naznačují mírné zpomalení, což interpretujeme jako začátek postupné korekce směrem k předcovidovým úrovním od druhé poloviny roku 2025. Celkově očekáváme, že insolvence ve Francii zůstanou v roce 2025 víceméně beze změny, následované poklesem o 12 % v roce 2026.

Druhá skupina zahrnuje země, které vykazují větší odolnost vůči nedávným ekonomickým obtížím. Patří sem Dánsko, Nizozemsko, Polsko, Portugalsko, Itálie a Norsko.

V Nizozemsku a Dánsku se zdá, že insolvence již dosáhly vrcholu, korigují se z uměle nízkých úrovní zaznamenaných během období Covidu. Očekáváme, že zůstanou relativně stabilní. Pro rok 2025 předpokládáme poklesy o 12 % v Nizozemsku a 4 % v Dánsku, což odráží hlavně srovnání s vysokými úrovněmi zaznamenanými v roce 2024. Kvůli utlumenému hospodářskému růstu se však v roce 2026 očekává mírné zhoršení, s nárůstem insolvencí o 8 % v Nizozemsku a 5 % v Dánsku.

V Portugalsku a Polsku se zdá, že postpandemická korekce již z velké části proběhla. Pro rok 2025 předpokládáme poklesy o 8 % v Portugalsku a 2 % v Polsku. Pokračující silná ekonomická aktivita v roce 2026 by měla podpořit další mírné poklesy – o 2 % v Polsku a 1 % v Portugalsku.

V Itálii očekáváme nárůst insolvencí o 10 % v roce 2025, což odráží normalizaci z uměle nízkých úrovní během období Covidu. Tento vzestupný trend bude pravděpodobně pokračovat i v roce 2026, i když pomalejším tempem, s předpokládaným nárůstem o 4 %. Úroveň insolvencí v Norsku se stabilizovala na předpandemické úrovni a očekává se, že zůstane prakticky nezměněná po zbytek roku 2025. Pro rok 2026 očekáváme mírný nárůst insolvencí kvůli zpomalení hospodářského růstu.

Nakonec Španělsko, Spojené království a Švýcarsko nezapadají přesně do žádné skupiny. Ve Španělsku insolvence postupně od roku 2015 rostou. Tento strukturální trend by měl přetrvávat, s předpokládaným nárůstem o 2 % v roce 2025 a stabilitou v roce 2026. Ve Spojeném království v období po Brexitu insolvence prudce vzrostly a očekává se, že zůstanou zvýšené, ale stabilní v letech 2025 a 2026. Ve Švýcarsku byl nárůst insolvencí způsoben novelou insolvenčního zákona, která vyžaduje důslednější vymáhání dluhů veřejnými institucemi. Očekáváme nárůst insolvencí o 21 % v roce 2025, následovaný malým poklesem o 1 % v roce 2026.

Ve všech sledovaných trzích v regionu Asie a Tichomoří se v roce 2025 očekává nárůst počtu insolvencí.

V Singapuru prudce vzrostl počet insolvencí v první polovině roku, a to nad úroveň před Covidem. Za celý rok předpokládáme nárůst o 44 % – nejvyšší ze všech trhů – a očekáváme, že úroveň insolvencí zůstane vysoká i v roce 2026. Jižní Korea také zaznamenala výrazný nárůst insolvencí, způsobený pokračujícím hospodářským zpomalením, rostoucími náklady, zpřísněnými úvěrovými podmínkami a slabou spotřebitelskou poptávkou. Odhadujeme nárůst o 10 % v roce 2025, přičemž pokles bude pravděpodobně odložen až na rok 2026.

V Japonsku se očekává stagnace na vysokých úrovních v roce 2025 s mírným nárůstem o 2 %. Výraznější korekce se očekává v roce 2026, kdy by měl nastat pokles o 16 %. Austrálie se jeví jako jediný trh v regionu, který již překonal vrchol v počtu insolvencí. Jakmile se úrokové sazby sníží a cenové tlaky stabilizují, očekáváme postupný pokles po zbytek roku 2025. Nicméně kvůli vysokým hodnotám na začátku roku se celkový roční údaj stále odhaduje na nárůst o 5 %. Výraznější zlepšení se očekává v roce 2026 s předpokládaným poklesem o 28 %.

U globálních insolvencí se očekává, že v roce 2025 vzrostou o 5 %, v roce 2026 pak mají klesnout o 3 %, což představuje revidovanou prognózu oproti výhledu z dubna 2025 směrem vzhůru.

Naše prognóza u insolvencí se zhoršila kvůli přetrvávání nepříznivých podmínek, které v roce 2024 vyvolaly nárůst insolvencí, a také kvůli novým zdrojům napětí v globální ekonomice – zejména rostoucím clům a zvýšené nejistotě.

Pokud jde o rok 2026, objevují se i pozitivní signály. Na nižších úrovních se inflace zdá být stabilizovaná a centrální banky po celém světě začaly snižovat úrokové sazby. Tyto kroky by měly v blízké budoucnosti postupně zlepšit finanční podmínky pro podniky.

Kontaktujte nás

Vyloučení odpovědnosti