Atradius Atrium

Přihlášení do inovativního online systému, který vám poskytne vše, co potřebujete pro správu vaší pojistné smlouvy.

Česká republika

Česká republika

Austrálie

Austrálie

Belgie

Belgie

Brazil

Brazil

Bulharsko

Česká republika

Bulharsko

Česká republika

Čína

Čína

Dánsko

Dánsko

Finsko

Finsko

Francie

Francie

Hongkong

Hongkong

Indie

Indie

Irsko

Irsko

Itálie

Itálie

Japonsko

Japonsko

Kanada

Kanada

Litva

Litva

Maďarsko

Maďarsko

Mexiko

Mexiko

Německo

Německo

Nizozemsko

Nizozemsko

Norsko

Norsko

Nový Zéland

Nový Zéland

Polsko

Polsko

Portugal

Portugal

Rakousko

Rakousko

Řecko

Řecko

Rumunsko

Rumunsko

Singapur

Singapur

Slovensko

Slovensko

Slovinsko

Slovinsko

Spain

Spain

Spojené arabské emiráty

Spojené arabské emiráty

Spojené království

Spojené království

Spojené státy americké

Spojené státy americké

Švédsko

Švédsko

Švýcarsko

Švýcarsko

Turecko

Turecko

Předpokládáme, že v roce 2026 dojde k nárůstu počtu insolvencí na celém světě o 3 %. To představuje vývoj směrem nahoru o 6 procentních bodů ve srovnání s naší prognózou „Insolvency Outlook“ z října 2025. Pro rok 2027 předpovídáme celosvětový pokles o 6 %.

Podnikatelské prostředí zůstává v roce 2026 zranitelné, protože náročné ekonomické podmínky přetrvávají, včetně dluhů z období pandemie covidu, rostoucích vstupních nákladů a obchodních napětí. Krize na Blízkém východě a s ní spojený nárůst cen energií představují pro společnosti další překážku. V našem základním scénáři zůstává lodní provoz přes Hormuzský průliv po dobu dvou měsíců téměř nulový, poté se postupně normalizuje. Pokud by se krize na Blízkém východě protáhla déle, než v současné době předpokládáme, budou ekonomické výhledy a prognózy insolvencí revidovány směrem dolů.

S výhledem do roku 2027 očekáváme, že se společnosti budou stále více přizpůsobovat novému ekonomickému prostředí. Dokud bude inflace relativně pod kontrolou, bude mít Federální rezervní systém v roce 2027 stále prostor pro mírné snížení základní úrokové sazby. V eurozóně bude centrální banka pravděpodobně vidět prostor pro další snížení základních sazeb. Spolu s ustálením cen energií v důsledku vyřešení dopravních překážek to povede ke zlepšení podnikatelského prostředí a nižšímu počtu insolvencí.

Dne 28. února zahájily USA a Izrael rozsáhlou vojenskou operaci proti Íránu, zaměřenou na vedení režimu i na vojenskou a bezpečnostní infrastrukturu. Írán reagoval odpálením balistických raket a dronů na Izrael, americké základny a regionální spojence. Uzavřel také Hormuzský průliv, který představuje klíčový bod pro přibližně pětinu celosvětových dodávek ropy a plynu přepravovaných po moři. Tento vývoj vyvolal výrazný nárůst globálních cen energií, přičemž cena ropy od začátku krize vzrostla o 55 % a evropské ceny plynu o 73 %. V našem základním scénáři zůstává Hormuzský průliv fakticky uzavřen až do konce dubna. Dále předpokládáme, že útoky na infrastrukturu v Perském zálivu způsobí omezené škody a že narušení provozu v Hormuzském průlivu bude od května postupně odstraňováno.

Odhadujeme, že dopad krize na Blízkém východě na globální růst činí 0,4 procentního bodu, což povede k růstu o 2,6 % v roce 2026. To je jen o něco málo více než růst, který jsme očekávali v našem výhledu platební neschopnosti z října 2025. Pokud by narušení obchodních toků přes Hormuzský průliv trvalo déle, než se očekává, nebo pokud by škody na energetické infrastruktuře byly vyšší, než se předpovídá, mohly by být negativní ekonomické dopady ještě závažnější. Rizika pro globální ekonomiku se proto stále přiklánějí k poklesu.

Očekáváme, že eurozóna v roce 2026 zaznamená mírný růst ve výši 0,8 %, než se v roce 2027 zotaví na 1,5 %. Eurozóna letos pocítí negativní dopady obchodních cel, stejně jako narušení trhů se zemním plynem, které vede k vyšším cenám energie a inflaci. Očekáváme, že narušení dodávek plynu v roce 2026 zvýší inflaci o 1,2 procentního bodu ve srovnání s předválečným výchozím stavem, čímž se míra inflace dostane na 2,9 %. Hlavním faktorem bude růst cen energií, který se však promítne i do cen ostatního zboží. Fiskální politika, zejména v podobě dotací na pohonné hmoty a cenových stropů, může pomoci nejhorší dopady zmírnit. V eurozóně vykazují jižní země relativně silné údaje o HDP, k čemuž přispívá rostoucí odvětví cestovního ruchu, oživení trhu práce a fiskální výdaje. Rostoucí ceny energie představují překážku pro německý průmysl, který již dříve čelil problémům v souvislosti s cly a utlumenou zahraniční poptávkou.

Pro americkou ekonomiku předpovídáme růst o 2,4 % v roce 2026 a o 2,7 % v roce 2027. Odhad růstu pro rok 2026 byl oproti říjnu 2025 upraven směrem nahoru o 0,4 procentního bodu, a to především díky silnějším spotřebitelským výdajům a příznivým vlivům investic v souvislosti s boomem v oblasti umělé inteligence. V únoru 2026 Nejvyšší soud USA zrušil všechna cla zavedená v loňském roce na základě mimořádných ekonomických pravomocí. Vláda však reagovala tím, že se obrátila k alternativním právním základům a zavedla jednotný dovozní příplatek. Odhadujeme, že nové efektivní clo se bude blížit předchozí úrovni.

USA jsou relativně odolné vůči narušením na energetických trzích, která vyplývají z konfliktu na Blízkém východě. USA jsou čistým vývozcem energie a nejsou citlivé na výpadek dodávek zkapalněného zemního plynu (LNG) z Perského zálivu. Vyšší ceny ropy však i tak budou tlačit na růst inflace v USA, protože se přímo promítají do cen energií pro spotřebitele. Očekává se nyní, že inflace v USA v roce 2026 dosáhne v průměru 3,2 %, což je o 0,8 procentního bodu více, než se původně předpokládalo.

Centrální banky musí zvážit inflační šok způsobený vyššími cenami energií oproti riziku stagnující ekonomiky. Ve Spojených státech se Federální rezervní systém řídí dvojím mandátem, jímž je maximální zaměstnanost a stabilní ceny. Představitelé Fedu stále počítají se snížením úrokových sazeb ještě před koncem roku. To by znamenalo, že na konci roku by se základní úroková sazba pohybovala na úrovni 3,5 %. Na rozdíl od Fedu nevychází ECB z restriktivního postoje, což omezuje její flexibilitu při podpoře ekonomiky. Vzhledem k výraznému inflačnímu šoku v eurozóně dokonce očekáváme dvě zvýšení sazeb v červnu a červenci, protože ECB chce udržet inflační očekávání pod kontrolou a vyhnout se riziku, že bude jednat příliš pozdě. To by znamenalo, že na konci roku by se základní úroková sazba v eurozóně dostala na 2,5 %. Prognózy pro polovinu roku 2027 naznačují návrat k neutrální sazbě přibližně 2 %, jelikož se očekává ustálení energií.

V krátkodobém horizontu mohou být podniky zasaženy omezenějším přístupem k úvěrům v důsledku přetrvávající ekonomické nejistoty. Úvěrové standardy pro úvěry podnikům v eurozóně se již ve 4. čtvrtletí roku 2025 zpřísnily. Důvodem byla vnímaná rizika pro ekonomický výhled i nižší tolerance k riziku ze strany bank, což signalizovalo vyšší míru averze k riziku. V USA banky rovněž hlásily přísnější úvěrové standardy u komerčních a průmyslových úvěrů pro firmy všech velikostí. V eurozóně mohou zvýšení úrokových sazeb centrální banky přispět k dalšímu zpřísnění úvěrových podmínek ve zbytku roku 2026. V roce 2027 však předpokládáme, že centrální banka opět najde prostor pro snížení úrokových sazeb. Očekává se, že úvěrové standardy amerických bank zůstanou v průběhu roku 2026 v zásadě beze změny, přičemž rizika poklesu vyplývají jak z nejistoty ohledně politiky, tak z cen energií. Dobrou zprávou pro firmy je, že již těží z měnového uvolnění z let 2024 a 2025, které jim poskytuje určitý prostor k nadechnutí.

Celosvětově se počet insolvencí v roce 2025 meziročně výrazně zvýšil, a to o 5 %. K nárůstu insolvencí došlo ve všech třech hlavních regionech. Nejpomalejší růst zaznamenala Evropa (4 %), zatímco Severní Amerika zaznamenala mírně vyšší nárůst (5 %). Asie a Tichomoří se od ostatních dvou regionů výrazně lišily, když zde došlo k dvojnásobně většímu nárůstu, a to o 9 %.

Nárůst počtu insolvencí v Severní Americe byl způsoben nárůstem v USA, kde počet insolvencí vzrostl o 7 %, a to především ve druhé polovině roku 2025. Vysoké úrokové sazby, přísnější podmínky pro poskytování úvěrů a tlak na náklady stále více zatěžovaly finanční situaci podniků. Naopak v Kanadě došlo k prudkému poklesu počtu insolvencí po rekordně vysokém počtu v roce 2024. V roce 2024 dosáhly kanadské insolvence historicky vysoké úrovně v důsledku termínu splatnosti úvěrů z vládních programů souvisejících s pandemií covidu, a to vedle dalších ekonomických faktorů, jako jsou vysoké úrokové sazby a vysoké náklady. Jednalo se pouze o dočasný nárůst insolvencí, neboť nyní pozorujeme návrat ke strukturálně normální úrovni. Měnové uvolnění v Kanadě bylo strmější než v USA a eurozóně, což mohlo přispět k rychlejšímu poklesu insolvencí.

V největších evropských ekonomikách pozorujeme začínající trend zpomalení růstu počtu insolvencí. V Německu se tempo nárůstu insolvencí zpomalilo a ve druhé polovině roku 2025 došlo ke stabilizaci. Slabá poptávka na exportních trzích a vysoké náklady na energii vedly k tomu, že počet insolvencí v Německu se nejen vrátil na úroveň před pandemií covidu, ale tuto úroveň dokonce výrazně překročil. Ve Francii se počet insolvencí stabilizoval, zatímco v Itálii nadále rostl. Francouzské společnosti čelí slabé domácí poptávce a nadměrnému zadlužení a počet insolvencí se nachází na historicky vysoké úrovni. V Itálii naopak počet insolvencí zůstává pod úrovní z doby před pandemií covidu. Podobný trend zpomalení růstu insolvencí byl zaznamenán v Rakousku, Rumunsku a Španělsku. Počet insolvencí ve Španělsku zůstává vysoký v důsledku kombinace několika faktorů: ukončení podpůrných opatření, nákladových tlaků a přísnějších podmínek pro poskytování úvěrů. Právní reforma z roku 2022 ve Španělsku rovněž usnadnila firmám podání návrhu na insolvenci.

V několika evropských zemích představoval rok 2025 zlomový bod, kdy počet insolvencí přestal růst a začal klesat. Zvláště výrazný byl tento trend v Irsku a Nizozemsku. V Irsku byl zaznamenán silný hospodářský růst, který podpořil oživení podniků. V Nizozemsku zavedl právní rámec z roku 2021, který firmám usnadňuje restrukturalizaci a vypořádání dluhů bez nutnosti zahájit konkurzní řízení. V důsledku toho se více nizozemských firem rozhodlo ukončit činnost bez formálního konkurzního řízení a celkový počet uzavřených firem v roce 2025 vzrostl. Počet insolvencí v Norsku, Portugalsku a Polsku v roce 2025 rovněž mírně poklesl. Makroekonomické podmínky byly příznivé v Norsku a zatímco některá odvětví, jako je stavebnictví a pohostinství, čelila finančním potížím, jiná si vedla obzvláště dobře, včetně energetiky a ropných služeb. Počet insolvencí ve Velké Británii zůstal v roce 2025 stabilní po mírném poklesu v roce 2024.

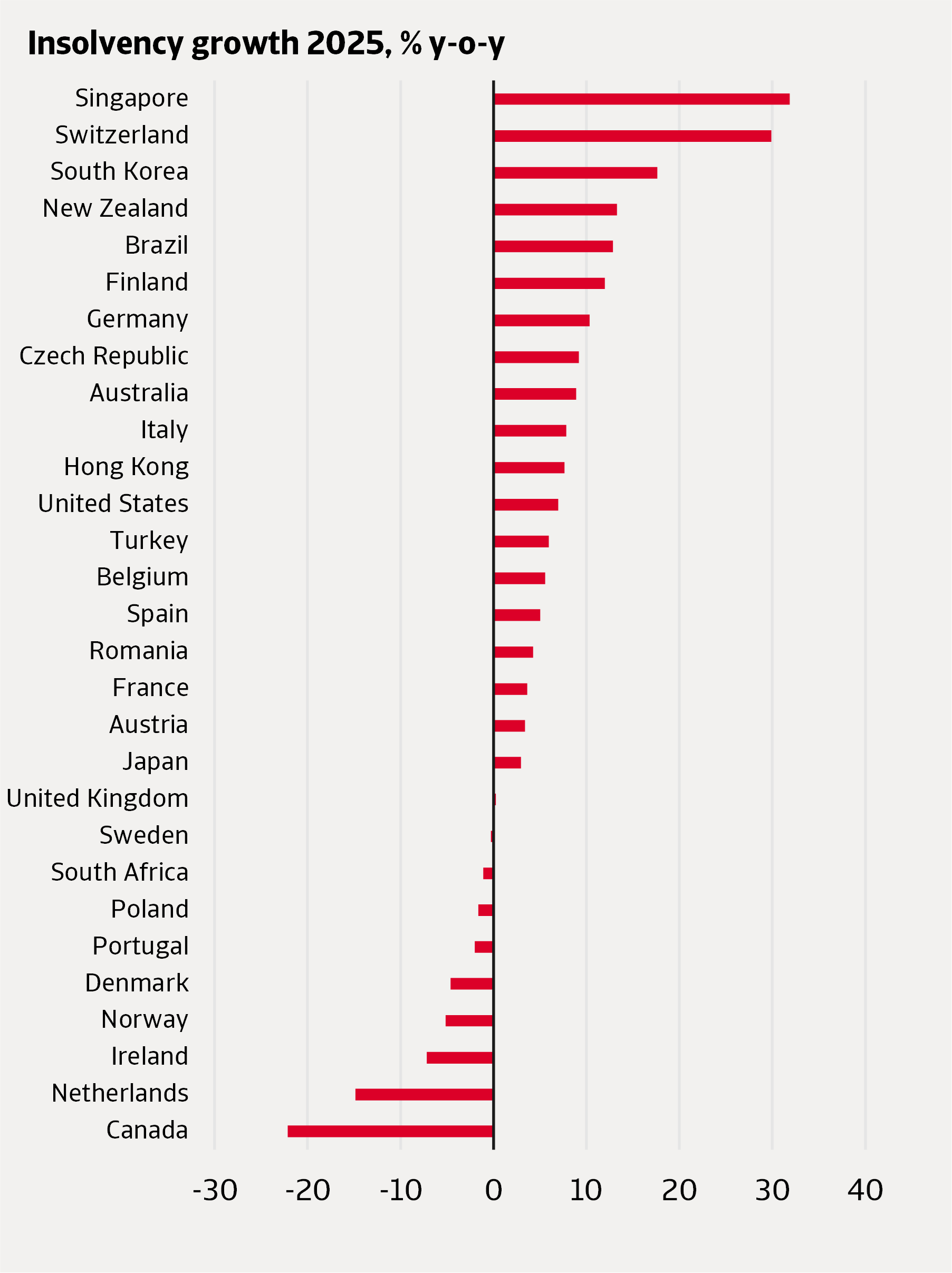

Nejhorší situace panovala v asijsko-pacifickém regionu. Singapur, Jižní Korea a Nový Zéland zaznamenaly jedny z nejvyšších temp růstu počtu insolvencí na světě. Počet insolvencí v Singapuru se vrátil na úroveň z doby před pandemií covidu, zatímco v Jižní Koreji a na Novém Zélandu tuto úroveň překročil o 145 %, respektive o 64 %.

Obrázek 1: Počet insolvencí v roce 2025 na většině trhů dále rostl

Zdroj: Atradius

Společnosti v Jižní Koreji čelily slabé domácí poptávce. Jihokorejské společnosti, zejména malé a střední podniky, jsou silně zadlužené a byly tvrdě zasaženy vysokými úrokovými sazbami.

Novozélandské podniky byly zasaženy nepříznivými ekonomickými podmínkami. Počet insolvencí v Hongkongu a Japonsku rostl pomaleji než v jiných asijských zemích. Japonské společnosti zaznamenaly historicky vysokou úroveň insolvencí v důsledku slabých tržeb, nedostatku pracovních sil a nárůstu nákladů na vstupy způsobeného oslabením jenu. Mnoho společností čelí nadměrnému zadlužení. Počet insolvencí v Austrálii i nadále rostl, a to navzdory historicky vysoké úrovni. Počet insolvencí v odvětvích maloobchodu a dopravy rostl rychleji než v ostatních odvětvích.

Na globální úrovni očekáváme, že počet insolvencí v roce 2026 mírně vzroste o 3 %, přičemž známky normalizace na nižší úroveň se obecně začnou projevovat ve druhé polovině roku 2026. Jedná se o revizi směrem nahoru o 6 procentních bodů ve srovnání s naším výhledem insolvencí z října 2025, kdy jsme očekávali, že se počet insolvencí začne normalizovat od počátku roku 2026.

Podnikatelské prostředí zůstane v roce 2026 zranitelné, protože nepříznivé podmínky ovlivňující společnosti jsou vytrvalejší, než jsme původně předpokládali. Konkrétně daňové dluhy související s pandemií Covid-19, nárůst vstupních nákladů a obchodní napětí – to vše přispívá k tomu, že celková míra insolvencí zůstane v roce 2026 na vysoké úrovni.

Naše prognóza obecně vychází z ekonomického výhledu daného trhu a z nejnovějších údajů o realizovaných insolvencích. V případech, kdy jsou však společnosti zasaženy nepříznivými podmínkami a počet insolvencí je abnormálně vysoký, očekáváme, že se míra insolvencí do konce roku 2027 vrátí na úroveň před pandemií, očištěnou o rozdíl v ekonomické aktivitě. Domníváme se, že se jedná o přirozený referenční bod pro hodnocení normální úrovně insolvencí, jelikož vývoj insolvencí po pandemii nejprve směřoval k poklesu na abnormálně nízkou úroveň, k čemuž přispěly vládní podpůrné programy, a následně došlo k nárůstu způsobenému vyššími úrokovými sazbami, vysokými vstupními náklady a ukončením vládní podpory. Míra nárůstu insolvencí v posledních letech se liší podle jednotlivých zemí, avšak v některých zemích insolvence zjevně dosáhly abnormálně vysoké úrovně. U těchto zemí očekáváme v roce 2027 normalizaci směrem k nižší úrovni insolvencí.

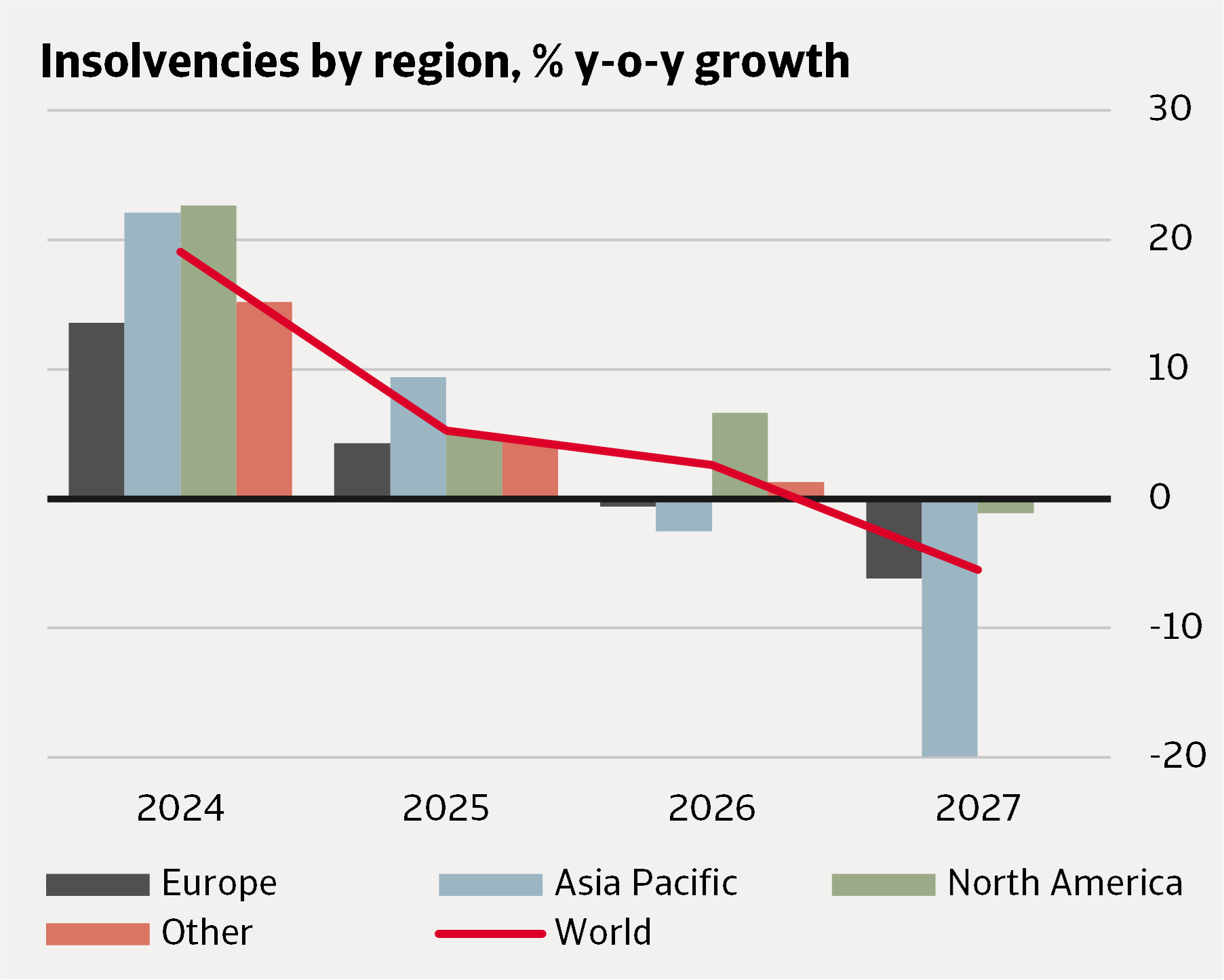

Obrázek 2 představuje naše prognózy agregované na globální i regionální úrovni. Jediným regionem, kde počet insolvencí v roce 2026 vykazuje přesvědčivý pokles, je Asie a Tichomoří. Údaje z počátku roku 2026 naznačují, že počet insolvencí dosáhl svého vrcholu a že trend pro zbytek roku je klesající. Severní Amerika vykazuje výrazný nárůst o 7 %, který je způsoben náročnou ekonomickou situací poznamenanou obchodními cly. V Evropě nedochází v souhrnu prakticky k žádné změně, protože situace je vyvážená mezi zeměmi, kde počet insolvencí nadále roste, a zeměmi, kde již došlo k nápravě. Do roku 2027 bude pokles počtu insolvencí z relativně vysoké úrovně pokračovat v asijsko-pacifickém regionu a začne i v Evropě, zatímco v Severní Americe zůstane situace téměř beze změny.

Obrázek 2: Ve většině regionů se ustálení počtu insolvencí směrem dolů odkládá na rok 2027

Zdroj: Atradius

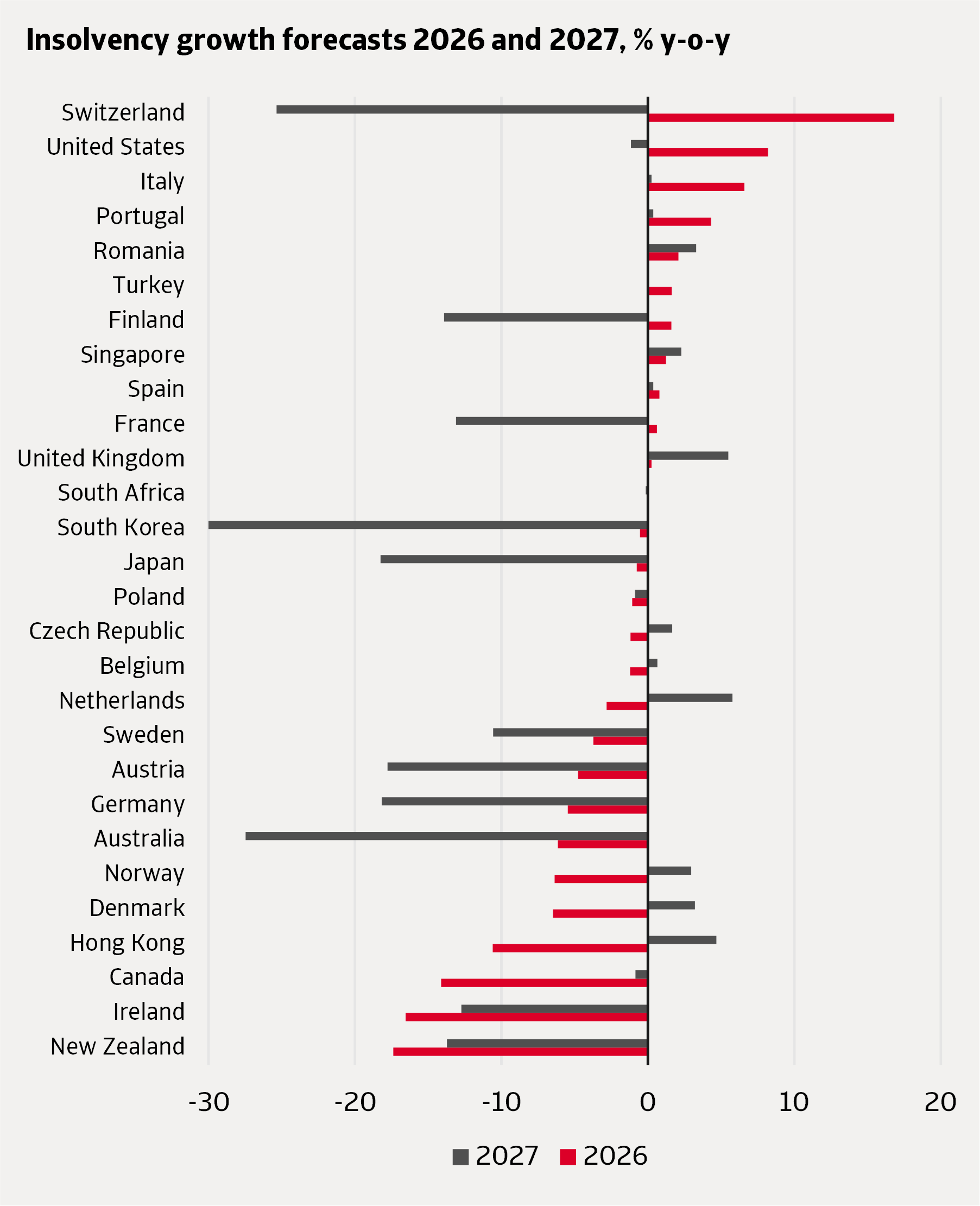

Následující podkapitoly podrobně popisují klíčový vývoj v jednotlivých regionech, přičemž roční míry růstu pro roky 2026 a 2027 jsou pro všechny sledované trhy uvedeny na obrázku 3.

Ve Spojených státech se předpokládá, že počet insolvencí v roce 2026 vzroste o 8 % a v roce 2027 zůstane téměř beze změny. Tato prognóza je v zásadě v souladu s tím, co jsme očekávali v naší prognóze insolvencí z října 2025. Ekonomické prostředí zůstává pro společnosti náročné, a to kvůli vysokým obchodním clům a zvýšené politické nejistotě. Potvrzují to předběžné údaje o insolvencích za rok 2026, které ukazují pokračování vysoké úrovně zaznamenané na konci roku 2025. S výhledem na rok 2027 se očekává mírné oživení ekonomického růstu, což povede k relativní stabilizaci počtu insolvencí.

V Kanadě očekáváme, že počet insolvencí bude v průběhu roku 2026 dále klesat, což povede k meziročnímu poklesu o 14 %. V roce 2027 by měl zůstat téměř beze změny. To se může jevit jako překvapivé, jelikož kanadská ekonomika byla vystavena obchodním clům ze strany USA. Kanada čelila v roce 2024 prudkému nárůstu insolvencí, který byl vyvolán opožděným podáváním žádostí o insolvenci ze strany malých podniků po skončení podpůrných opatření z období pandemie. Počet firemních insolvencí se v roce 2025 vrátil na běžnější úroveň, přičemž nejnovější údaje ukazují, že tento trend pokračoval i na začátku roku 2026. V roce 2027 se domníváme, že počet insolvencí zůstane stabilní na úrovni mírně nad normálem, což odráží přetrvávající tlak na společnosti ze strany nepříznivých faktorů.

Obrázek 3: Prognózy nárůstu počtu insolvencí v letech 2026 a 2027, % meziročně

Zdroj: Atradius

Výhled pro Evropu v roce 2026 je smíšený: v některých zemích bude počet insolvencí nadále stoupat, zatímco v jiných dojde k jeho poklesu. Největší nárůst očekáváme ve Švýcarsku, Itálii a Portugalsku, zatímco k nejvýraznějšímu poklesu pravděpodobně dojde v Irsku, Dánsku a Norsku.

Ve Švýcarsku se očekává, že počet insolvencí v roce 2026 vzroste o 17 % a dosáhne úrovně dvojnásobně vyšší než byla běžná před pandemií. Tato neobvykle vysoká úroveň insolvencí by mohla souviset se změnami v konkurzním právu, které vyžadují, aby veřejné instituce zahájily konkurzní řízení proti společnostem v případě, že mají nesplacené dluhy. Kromě toho budou společnosti v roce 2026 čelit dalšímu tlaku v důsledku oslabení domácí ekonomiky a vnější poptávky ze sousedních zemí eurozóny. Očekáváme, že k poklesu počtu insolvencí dojde postupně od druhé poloviny roku 2026, což v roce 2027 povede k poklesu o 25 %.

V Itálii očekáváme v roce 2026 nárůst počtu insolvencí o 7 %, což odráží pokračování vzestupného trendu z nízkých úrovní po pandemii. Domníváme se, že do roku 2027 bude tento trend ukončen, což znamená, že úroveň insolvencí se prakticky nezmění. Ačkoli údaje o insolvencích naznačují relativně nízké riziko platební neschopnosti, je třeba k nim přistupovat s opatrností, neboť existují náznaky nárůstu mimosoudních řízení v důsledku legislativní změny z konce roku 2021.

V Portugalsku očekáváme, že počet insolvencí v roce 2026 vzroste o 4 %, což odráží především bazický efekt ve srovnání s nízkou úrovní v první polovině roku 2025. Vzhledem k tomu, že očekává,me že hospodářský růst zůstane blízko svého dlouhodobého trendu, domníváme se, že se počet insolvencí v roce 2027 stabilizuje.

Pokud se podíváme na země, kde počet insolvencí v roce 2026 klesne, vyniká Irsko s poklesem o 17 %. Tento relativně výrazný pokles se dal očekávat, protože již od konce roku 2025 se objevují známky toho, že začala normalizace z vysoké úrovně insolvencí. Pro rok 2027 očekáváme, že se úroveň insolvencí vrátí na hodnoty z období před pandemií, což znamená další pokles o 13 %.

Podobný vývoj pozorujeme ve Švédsku, ačkoli nedávná normalizace v počtu insolvencí byla zde omezenější. Extrapolací tohoto trendu do budoucna získáme pokles o 4 % v roce 2026 a o 11 % v roce 2027.

Pokles počtu insolvencí v roce 2026 se očekává také v Dánsku a Norsku, a to v obou případech o 6 %, a v Nizozemsku o 3 %. Na rozdíl od předchozí skupiny zemí byl počet insolvencí na konci roku 2025 relativně nízký ve srovnání s úrovní před pandemií. To interpretujeme jako známku toho, že společnosti v těchto zemích prokázaly větší odolnost vůči globálním ekonomickým nepříznivým vlivům. Vzhledem k utlumenému ekonomickému růstu a negativním šokům však naše prognóza naznačuje částečný návrat k vyšším úrovním v roce 2027. V případě Nizozemska předpovídáme nárůst počtu insolvencí o 6 % v roce 2027, zatímco v případě Dánska a Norska očekáváme nárůst o 3 %.

U většiny sledovaných trhů v regionu Asie a Tichomoří v roce 2026 očekáváme pokles počtu insolvencí, což odráží celkovou korekci směrem dolů z historicky vysoké úrovně v roce 2025.

Největší poklesy očekáváme na Novém Zélandu, a to o 17 % v roce 2026 a o 14 % v roce 2027. Naši prognózu ovlivňuje nedávný pokles počtu insolvencí v 1. čtvrtletí roku 2026, což naznačuje, že k tomuto poklesu již došlo.

V Hongkongu rovněž očekáváme v roce 2026 výrazný pokles počtu insolvencí o 10 %. Pro rok 2027 však předpovídáme nárůst o 5 %, což odráží částečné zvrácení náhlého poklesu počtu insolvencí na počátku roku 2026. Naproti tomu v Austrálii, Japonsku a Jižní Koreji, kde v nejnovějších datech nevidíme žádné jasné známky ustálení, očekáváme, že počet insolvencí zůstane vysoký až do poloviny roku 2026. Jak ukazuje obrázek 3, v ročním vyjádření to znamená, že k většině korekce směrem dolů dojde až v roce 2027.

A konečně v případě Singapuru očekáváme v letech 2026 a 2027 relativně mírný nárůst počtu insolvencí. Domníváme se, že zde počet insolvencí zůstane relativně stabilní, jelikož zde již z větší části proběhla korekce směrem nahoru z nízkých úrovní po pandemii a nejnovější údaje nevykazují žádné známky vzestupného trendu.

Kontaktujte nás

Vyloučení odpovědnosti