Atradius Atrium

Přihlášení do inovativního online systému, který vám poskytne vše, co potřebujete pro správu vaší pojistné smlouvy.

Česká republika

Česká republika

Austrálie

Austrálie

Belgie

Belgie

Brazil

Brazil

Bulharsko

Česká republika

Bulharsko

Česká republika

Čína

Čína

Dánsko

Dánsko

Finsko

Finsko

Francie

Francie

Hongkong

Hongkong

Indie

Indie

Irsko

Irsko

Itálie

Itálie

Japonsko

Japonsko

Kanada

Kanada

Litva

Litva

Maďarsko

Maďarsko

Mexiko

Mexiko

Německo

Německo

Nizozemsko

Nizozemsko

Norsko

Norsko

Nový Zéland

Nový Zéland

Polsko

Polsko

Portugal

Portugal

Rakousko

Rakousko

Řecko

Řecko

Rumunsko

Rumunsko

Singapur

Singapur

Slovensko

Slovensko

Slovinsko

Slovinsko

Spain

Spain

Spojené arabské emiráty

Spojené arabské emiráty

Spojené království

Spojené království

Spojené státy americké

Spojené státy americké

Švédsko

Švédsko

Švýcarsko

Švýcarsko

Turecko

Turecko

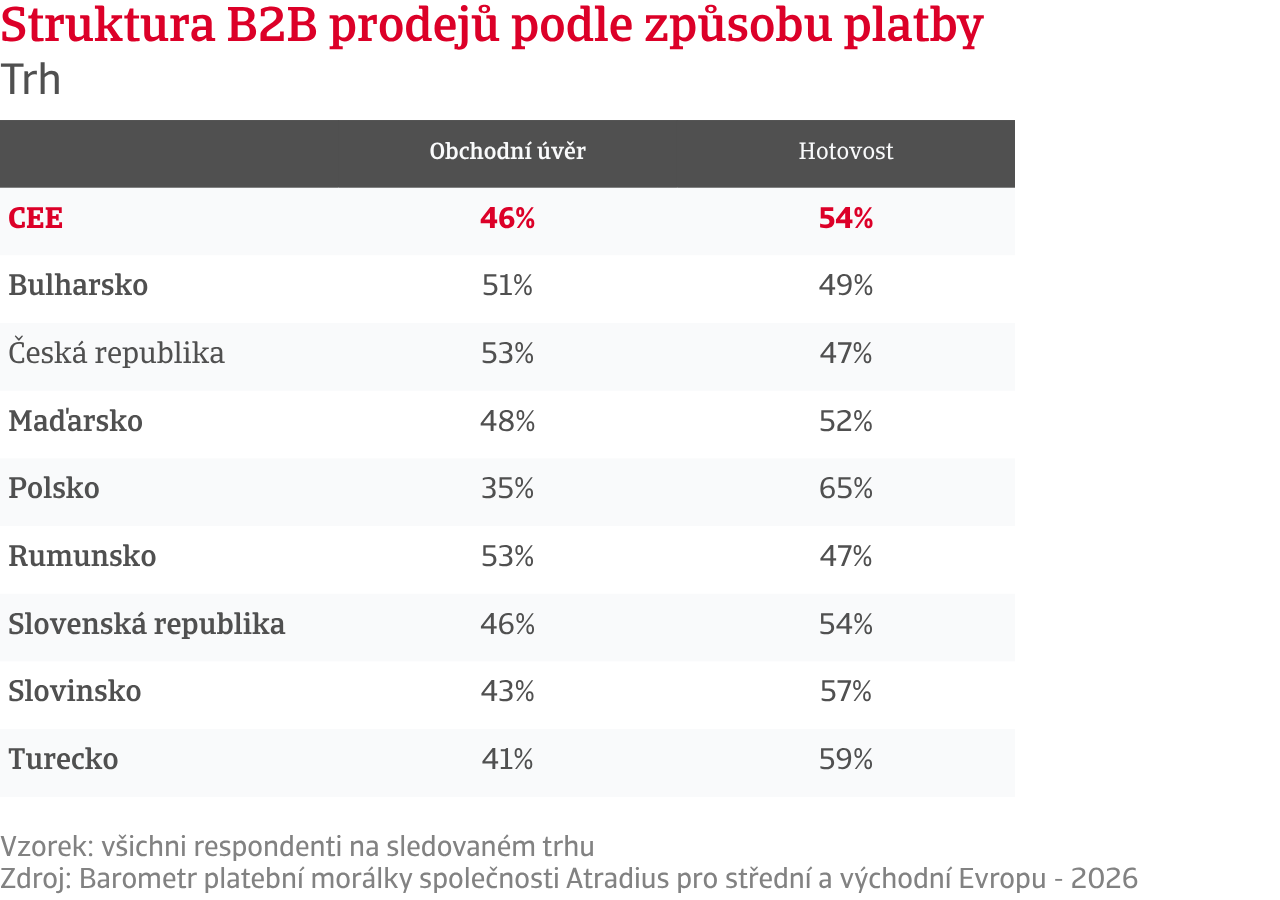

Napříč zeměmi střední a východní Evropy (CEE) firmy v obchodních vztazích mezi podniky (B2B) dávají přednost platbám v hotovosti. Tento trend odráží snahu chránit likviditu v prostředí, kde platební rizika zůstávají na zvýšené úrovni.

Při 54 % transakcí uhrazených v okamžiku prodeje nadále převládá jistota okamžité platby nad využíváním obchodního úvěru v B2B obchodních vztazích. Zbývajících 46 % prodejů je však stále realizováno na úvěr, což potvrzuje, že možnost odložené platby za zboží nebo služby podle sjednaných platebních podmínek zůstává důležitou součástí mezifiremního obchodu v regionu CEE, i když dodavatelé k poskytování obchodního úvěru přistupují stále obezřetněji. Mezi jednotlivými odvětvími i zeměmi přitom existují výrazné rozdíly. Nejčastěji prodávají na úvěr malé a střední podniky v sektoru služeb. Nejvyšší míru využívání obchodního úvěru vykazují firmy v České republice a Rumunsku. Následují Bulharsko a Maďarsko, zatímco Slovensko se pohybuje v blízkosti regionálního průměru. Naopak ve Slovinsku a Turecku je využívání obchodního úvěru méně rozšířené a nejnižší úroveň vykazuje Polsko.

Obchodní úvěr navzdory opatrnosti posiluje. Přestože firmy preferují okamžité platby, význam obchodního úvěru dále roste. Společnosti rozšiřují nabídku odložených plateb, aby podpořily prodej a pomohly zákazníkům, kteří čelí tlaku na likviditu. Tento trend je nejvíce patrný ve výrobním sektoru a u větších podniků, což souvisí s jejich rolí ve složitých dodavatelských řetězcích a mezinárodním obchodě. Menší společnosti v sektoru služeb, přestože samy často využívají obchodní úvěr, zůstávají opatrnější. Jejich omezenější finanční možnosti totiž snižují prostor pro poskytování delších splatností zákazníkům. Z pohledu jednotlivých zemí je rozšiřování obchodního úvěru nejvýraznější na Slovensku, v Turecku a České republice. Maďarsko a Bulharsko jsou v tomto směru zdrženlivější. Rumunsko nadále patří mezi významné uživatele obchodního úvěru, avšak i zde jsou patrné známky opatrnějšího přístupu.

Většina dodavatelů v regionu CEE nadále funguje s krátkými platebními cykly. Většina dodavatelů ve střední a východní Evropě (CEE) stále uplatňuje krátké platební cykly. Standardem v celém regionu zůstávají platební podmínky se splatností do 30 dnů od vystavení faktury, zatímco delší splatnost je poskytována jen selektivně, zejména za účelem podpory konkurenceschopnosti. I v případech, kdy firmy poskytují obchodní úvěr, zůstává prioritou rychlý a spolehlivý příliv hotovosti. Středně velké a velké společnosti obvykle nabízejí větší flexibilitu, což je podpořeno částečným zlepšením platebního chování jejich obchodních partnerů. Menší firmy, zejména v sektoru služeb, zůstávají opatrnější, protože mají omezenější možnosti absorbovat finanční výkyvy a platební rizika.

Mezi jednotlivými trhy přetrvávají výrazné rozdíly. Turecko se v regionu výrazně odlišuje nejvolnějšími platebními podmínkami a zároveň nejvyšším podílem firem, které uvádějí zhoršení platebního chování zákazníků. Podobná situace je patrná také v Rumunsku, byť zde jsou platební podmínky kratší. To naznačuje, že ani přísná platební politika sama o sobě nemusí dodavatele plně chránit před rizikem opožděných plateb. V ostatních zemích regionu lze pozorovat pouze omezené zlepšení platebního chování v B2B segmentu, které však zůstává nerovnoměrné. Právě to vysvětluje, proč většina společností i nadále preferuje krátké platební cykly. Tento přístup je obzvláště patrný v Bulharsku, zatímco nejopatrnější postoj zaujímají firmy v Maďarsku.

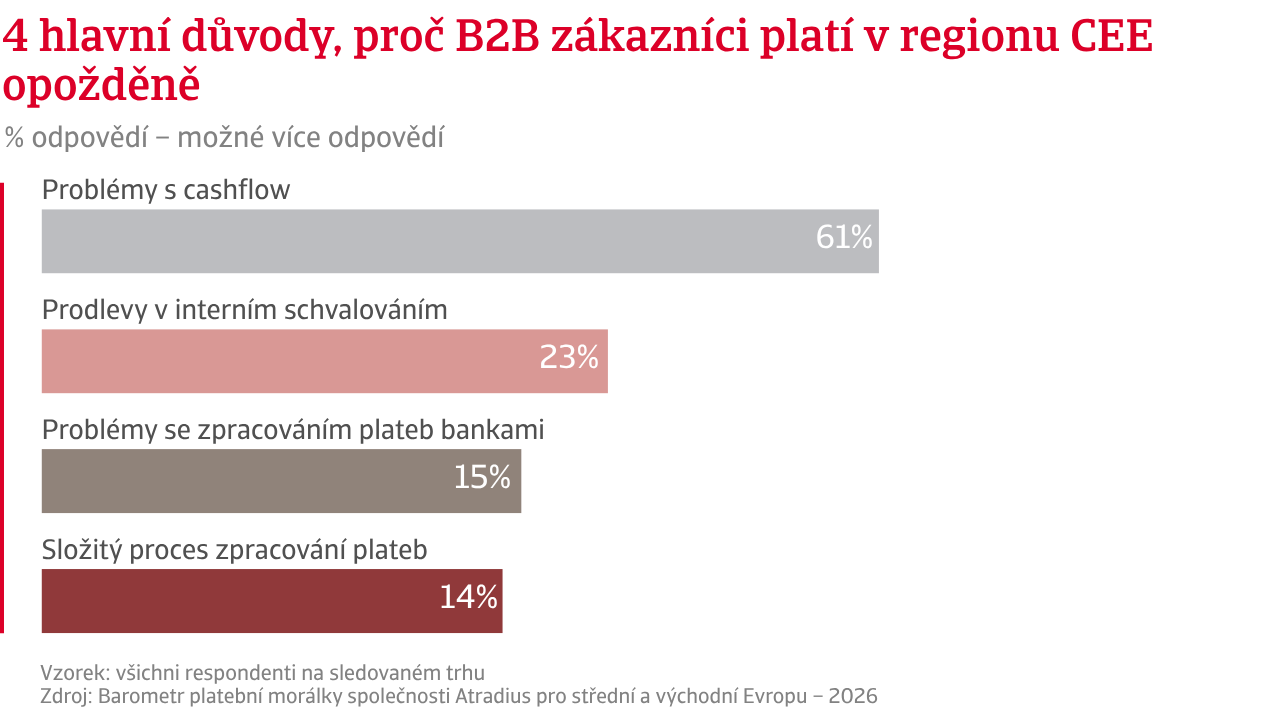

Opožděné platby nadále představují rozšířený problém v regionu CEE. V tomto kontextu zůstávají opožděné platby v regionu střední a východní Evropy (CEE) velmi rozšířeným jevem. Přibližně 83 % dodavatelů uvádí, že se setkává se zpožděnými úhradami, přičemž téměř třetina vystavených faktur je po splatnosti. Dopad na pracovní kapitál je značný a nutí firmy využívat vlastní finanční rezervy nebo se obracet na externí financování. Nejvíce zasažené jsou výrobní podniky a středně velké společnosti. Firmy působící v sektoru služeb se naopak zdají být méně ohrožené, pravděpodobně díky rychlejšímu obratu hotovosti a nižším průměrným hodnotám transakcí. Z pohledu jednotlivých trhů jsou opožděné platby nejvýraznější v Turecku a na Slovensku, následovaných Slovinskem a Rumunskem. Nejnižší úroveň opožděných plateb vykazuje Maďarsko.

Příčiny platebních prodlení jsou poměrně jednoznačné. Přibližně šest z deseti firem označuje za hlavní důvod tlak na likviditu na straně zákazníků. Tento faktor je zvláště patrný u velkých výrobních podniků a společností působících v Turecku a Bulharsku. Významnou roli hrají také provozní faktory. Přibližně každá čtvrtá firma uvádí jako příčinu zpoždění bankovní procesy a administrativní překážky, přičemž tento problém se objevuje zejména v Rumunsku a České republice.

Při pohledu na načasování plateb, měřené ukazatelem DSO (Days Sales Outstanding – průměrná doba inkasa pohledávek), výsledky průzkumu ukazují, že stále více plateb se dostává do prodlení. To zvyšuje objem pracovního kapitálu vázaného v pohledávkách, který pak není k dispozici pro běžný provoz firmy. Tento vývoj zvyšuje finanční tlak na podniky a zároveň i pravděpodobnost vzniku neuhrazených pohledávek. Stále více společností v regionu CEE uvádí nárůst odpisů nedobytných pohledávek než jejich pokles, což naznačuje, že část opožděných plateb se již mění ve skutečné ztráty. Hlavním důvodem odpisů pohledávek zůstává jejich stáří. Data potvrzují, že právě dlouhodobě neuhrazené faktury jsou nejvýznamnějším faktorem vedoucím ke ztrátám. Analýza podle velikosti firem, odvětví a jednotlivých trhů ukazuje, že nejvíce zasažené jsou středně velké a velké společnosti, zejména ve výrobě a obchodu, a také podniky v Turecku, Rumunsku a na Slovensku.

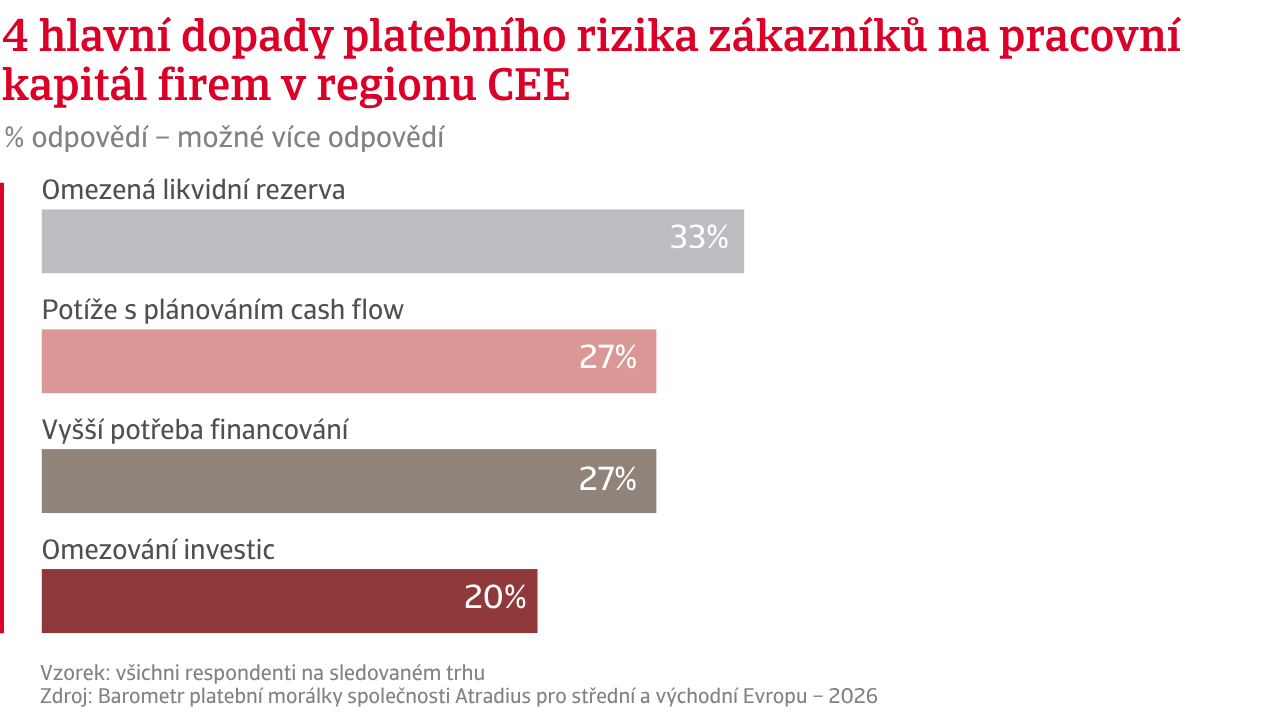

Dopady na provoz firem jsou přímé a rozsáhlé. Důsledky opožděných plateb se přímo promítají do každodenního fungování podniků. Zpožděné úhrady omezují likviditu a ztěžují firmám plánování i řízení cash flow. Tento tlak je nejvýraznější u malých a středních podniků ve službách a u společností v Turecku. Současně roste závislost na externím financování, zejména mezi výrobními MSP a firmami na Slovensku. Omezená dostupnost hotovosti navíc negativně ovlivňuje každodenní provoz podniku, především u menších firem a společností ve Slovinsku.

Firmy přizpůsobují své strategie řízení platebních rizik. Aby zmírnily dopady platebního rizika zákazníků na své podnikání, společnosti v regionu CEE upravují své strategie. Většina z nich snižuje svou rizikovou expozici tím, že upřednostňuje platby v hotovosti nebo požaduje platby předem. Tento přístup je zvláště rozšířený v obchodním sektoru a v Turecku. Téměř stejně často firmy uvádějí, že vytvářejí interní finanční rezervy určené k pokrytí případných ztrát. Tato strategie je nejrozšířenější mezi výrobními MSP a společnostmi na Slovensku. Pokročilejší nástroje řízení rizik však zůstávají využívány poměrně omezeně. Pojištění pohledávek a podobná řešení jsou stále méně rozšířená, ačkoli jejich využití je vyšší u středně velkých obchodních společností a firem ve Slovinsku, kde slouží k monitorování rizik a včasné reakci na potenciální problémy.

Celkový obraz ukazuje na postupně rostoucí napětí v oblasti platební morálky a řízení pracovního kapitálu. Firmy napříč regionem CEE čelí sílícímu tlaku na likviditu, který se stává stále významnějším problémem zejména pro společnosti poskytující obchodní úvěr svým B2B zákazníkům.

Přibližně 83 % dodavatelů v regionu CEE se setkává s opožděnými platbami, přičemž téměř třetina vystavených faktur je po splatnosti. Dopad na pracovní kapitál je významný a nutí firmy využívat vlastní rezervy nebo externí financování.

Při pohledu na následujících dvanáct měsíců výhled platebního chování v B2B segmentu napříč regionem střední a východní Evropy (CEE) nenaznačuje výrazné zlepšení oproti současným náročným podmínkám. Situace odráží širší ekonomické prostředí charakterizované nerovnoměrným růstem, přetrvávajícími nákladovými tlaky, přísnějšími finančními podmínkami a pokračující globální nejistotou. Tyto faktory nadále negativně ovlivňují důvěru podniků a omezují prostor pro zlepšení platebního chování zákazníků.

Nálada se výrazně liší podle odvětví a jednotlivých trhů. Rozdíly v očekáváních mezi odvětvími a zeměmi jsou značné. Výrobní podniky, firmy poskytující služby a menší společnosti působí o něco optimističtěji. To může souviset se silnější vazbou na domácí poptávku a v některých případech také s větší schopností pružně reagovat na měnící se podmínky. Naopak obchodní společnosti patří mezi nejpesimističtější v celém regionu. Jejich vysoká citlivost na výkyvy poptávky, delší obrat zásob a přetrvávající nejistota v dodavatelských řetězcích podporují opatrnější výhled. Středně velké a velké firmy jsou ve svých očekáváních rovněž zdrženlivější, pravděpodobně kvůli širší expozici v dodavatelských řetězcích a rozsáhlejším zákaznickým portfoliím. Z pohledu jednotlivých zemí zůstává obraz nejednotný. Slovinsko, Turecko, Bulharsko a Slovensko vykazují vyšší důvěru v místní ekonomické podmínky nebo v nedávnou stabilizaci situace. Maďarsko se naopak vyznačuje slabším sentimentem, odrážejícím přetrvávající ekonomické tlaky. Česká republika a Rumunsko se nacházejí mezi těmito póly a vykazují vyváženější, avšak stále nejistá očekávání. Tyto rozdíly potvrzují, že vedle širších regionálních trendů hrají významnou roli také specifické podmínky jednotlivých národních ekonomik.

Riziko firemních insolvencí se v regionu stává stále významnějším tématem. Přibližně 36 % podniků se domnívá, že míra insolvencí zůstane na již nyní zvýšené úrovni, zatímco ještě větší podíl očekává její další růst v nadcházejících měsících. Zbývající respondenti si nejsou budoucím vývojem jisti. Z pohledu odvětví panují největší obavy ve výrobě a obchodu, kde více než polovina společností očekává nárůst insolvencí. To odráží jejich citlivost na slabší poptávku, nižší marže a delší cykly přeměny hotovosti. Sektor služeb naopak vykazuje vyrovnanější očekávání. Méně firem zde předpokládá další zhoršení situace, pravděpodobně díky rychlejšímu obratu hotovosti a užším vztahům se zákazníky.

Rozdíly podle velikosti podniků nejsou příliš výrazné. Středně velké a velké společnosti však vykazují mírně vyšší úroveň obav, což odpovídá jejich širší expozici vůči rizikům a složitějším obchodním vztahům. Ani na úrovni jednotlivých trhů není situace jednotná. Vyšší míru obav uvádějí zejména firmy ve Slovinsku, na Slovensku a v Turecku, zatímco v České republice a Maďarsku jsou obavy z insolvencí relativně umírněnější. Opatrný přístup k obchodnímu úvěru stále přetrvává. Celkově se riziko insolvencí stává v regionu CEE stále důležitějším faktorem. Tento vývoj potvrzuje opatrný přístup firem k poskytování obchodního úvěru a řízení platebních rizik, přičemž většina podniků se nadále připravuje na období zvýšeného tlaku na likviditu a finanční stabilitu.

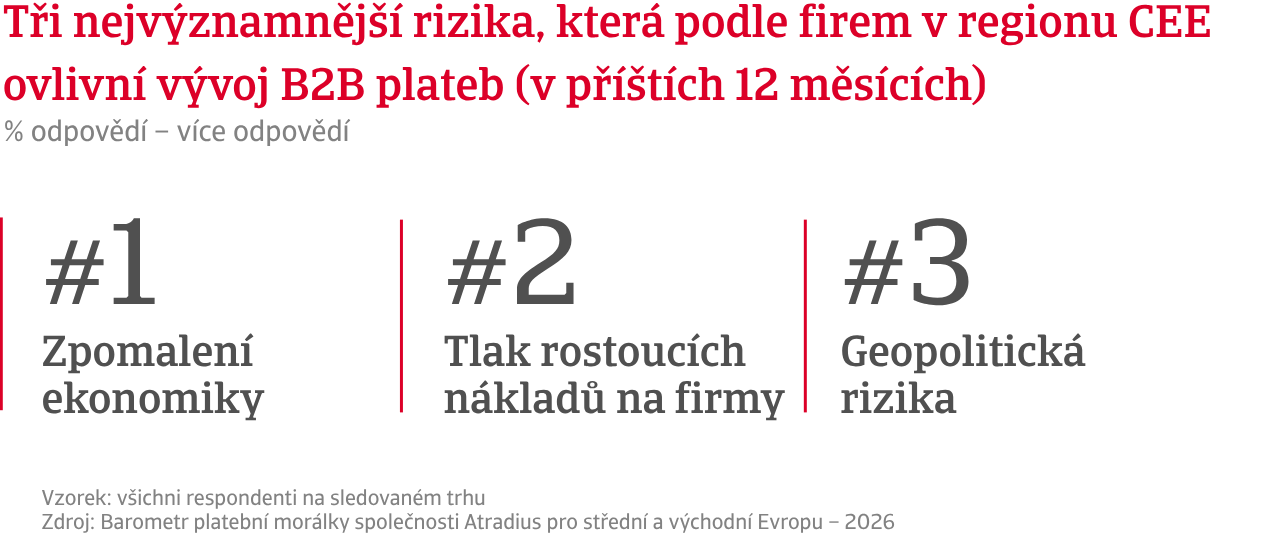

Firmy v regionu CEE očekávají, že B2B platební chování bude i nadále ovlivňováno makroekonomickými riziky. Na otázku, která rizika podle nich v nadcházejících měsících nejvíce naruší platební chování v B2B segmentu, firmy napříč regionem CEE konzistentně poukazují na makroekonomické tlaky. Dominantními obavami napříč odvětvími, velikostí podniků i jednotlivými trhy jsou zpomalení ekonomiky a rostoucí nákladové tlaky. Tyto faktory přímo ovlivňují schopnost zákazníků hradit své závazky a zároveň ochotu firem poskytovat obchodní úvěr. Další vrstvu rizika představuje geopolitická nejistota, která se promítá do narušení obchodních toků, vyšších nákladů na energie a nestability dodavatelských řetězců. Její dopady se však v jednotlivých zemích regionu liší.

Výrobní, stavební a servisní společnosti se obávají především vývoje domácí ekonomiky. Naproti tomu obchodní firmy se více soustředí na geopolitický vývoj, vzhledem ke své závislosti na přeshraničním obchodu a dodavatelských řetězcích. Malé a střední podniky intenzivněji pociťují tlak související s vývojem poptávky, zatímco větší společnosti vykazují širší povědomí o rizicích. Z pohledu jednotlivých trhů mají největší obavy z ekonomického výhledu firmy v Polsku a Slovinsku. Maďarsko, Slovensko a Česká republika se více soustředí na rostoucí náklady. V Turecku jsou obavy rozšířené napříč všemi kategoriemi rizik, což poukazuje na náročnější podnikatelské prostředí.

Celkově zůstává výhled platebního chování v B2B segmentu v regionu CEE spíše znepokojivý. Nejistota ohledně budoucího vývoje platebních trendů se kombinuje se zvýšeným rizikem insolvencí a přetrvávajícími makroekonomickými tlaky. To naznačuje, že zranitelnost podniků přetrvává a firmy se připravují na delší období omezené likvidity. I nadále proto věnují zvýšenou pozornost řízení cash flow a aktivní správě platebních rizik.

Pro kompletní přehled výsledků průzkumu za rok 2026 pro střední a východní Evropu si prosím stáhněte regionální zprávu a statistickou přílohu z příslušné sekce souvisejících dokumentů.

Pokud chcete posílit vlastní strategii řízení úvěrových rizik, kontaktujte nás a zjistěte, jak Vám můžeme pomoci lépe předcházet rizikům a udržet si náskok před konkurenci.

Kontaktujte nás

Vyloučení odpovědnosti