Atradius Atrium

Přihlášení do inovativního online systému, který vám poskytne vše, co potřebujete pro správu vaší pojistné smlouvy.

Česká republika

Česká republika

Austrálie

Austrálie

Belgie

Belgie

Brazil

Brazil

Bulharsko

Česká republika

Bulharsko

Česká republika

Čína

Čína

Dánsko

Dánsko

Finsko

Finsko

Francie

Francie

Hongkong

Hongkong

Indie

Indie

Irsko

Irsko

Itálie

Itálie

Japonsko

Japonsko

Kanada

Kanada

Litva

Litva

Maďarsko

Maďarsko

Mexiko

Mexiko

Německo

Německo

Nizozemsko

Nizozemsko

Norsko

Norsko

Nový Zéland

Nový Zéland

Polsko

Polsko

Portugal

Portugal

Rakousko

Rakousko

Řecko

Řecko

Rumunsko

Rumunsko

Singapur

Singapur

Slovensko

Slovensko

Slovinsko

Slovinsko

Spain

Spain

Spojené arabské emiráty

Spojené arabské emiráty

Spojené království

Spojené království

Spojené státy americké

Spojené státy americké

Švédsko

Švédsko

Švýcarsko

Švýcarsko

Turecko

Turecko

Podle výsledků průzkumu v České republice je nyní více než polovina obchodů mezi firmami (B2B) realizována na úvěr, což představuje nejvyšší podíl v regionu střední a východní Evropy (CEE). Tento trend je nejvýraznější u středně velkých společností působících v sektoru služeb, které nejvíce spoléhají na odložené platby v rámci obchodních vztahů. V souladu s širším regionálním vývojem to odráží zřetelný posun směrem k využívání obchodního úvěru jako nástroje pro podporu prodeje a udržení konkurenceschopnosti navzdory nejistému podnikatelskému prostředí a zvýšeným platebním rizikům.

Platební podmínky nabízené českými firmami jsou obecně srovnatelné s průměrem regionu CEE. Většina faktur je splatná do 30 dnů od vystavení. České společnosti však vykazují výraznější preferenci pro přísně nastavené platební podmínky a méně často poskytují delší splatnost. To potvrzuje obezřetný přístup k řízení platebních cyklů i v době, kdy význam obchodního úvěru roste.

Více českých firem než v ostatních zemích CEE uvádí, že v poslední době nezaznamenaly významné změny v platebním chování svých B2B zákazníků. Mezi společnostmi, které určité změny pozorují, však převažuje názor, že situace se zhoršuje, přičemž intenzita tohoto zhoršení bývá vyšší než v okolních zemích. To naznačuje, že přetrvávající tlak na likviditu stále negativně ovlivňuje platební schopnost odběratelů, a to i přesto, že firmy dodržují přísnou platební disciplínu.

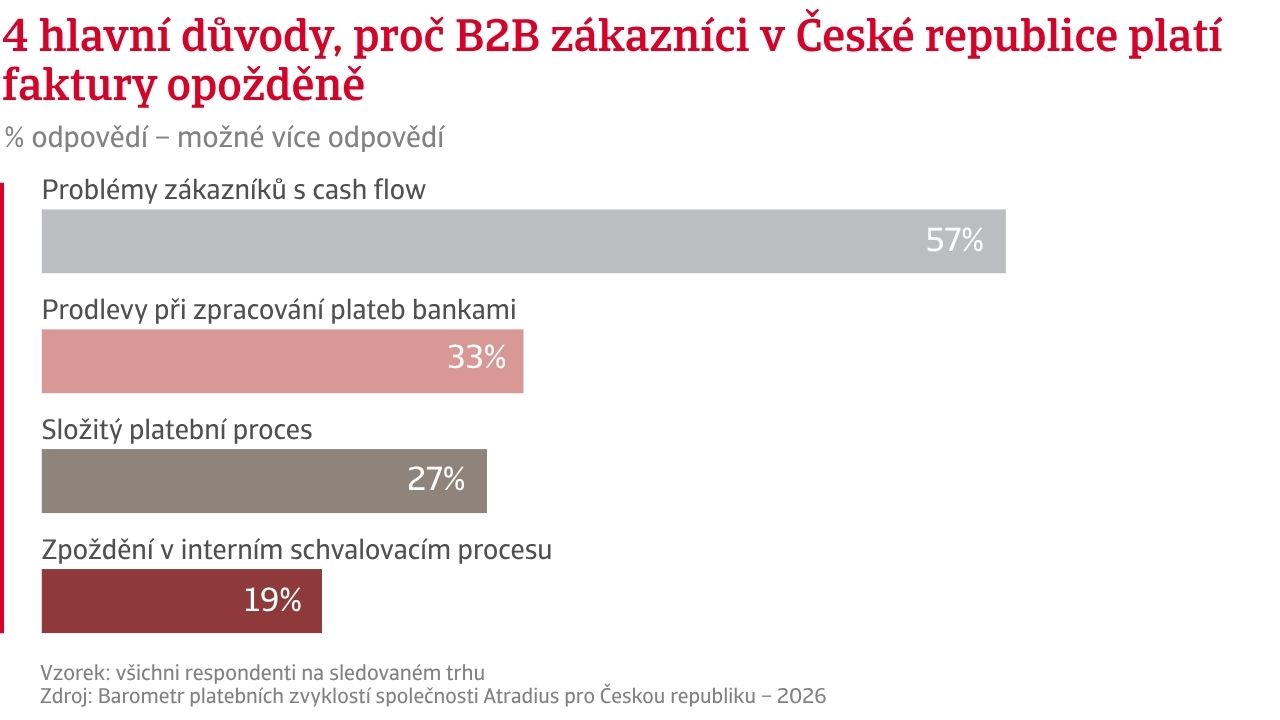

Čtyři z pěti firem v České republice uvádějí, že se setkávají se zpožděnými platbami od B2B zákazníků, přičemž problémy se týkají téměř třetiny vystavených faktur. Tyto ukazatele jsou obecně srovnatelné s průměrem zemí střední a východní Evropy (CEE). Nejvíce ohrožené jsou malé a střední podniky působící ve výrobním sektoru. V posledních měsících navíc vzrostl objem po splatnosti uhrazených B2B faktur, což dále zvyšuje tlak na peněžní toky a platební rizika. Přibližně tři pětiny firem označují za hlavní příčinu opožděných plateb nedostatek likvidity na straně zákazníků, ačkoli tento podíl je mírně nižší než regionální průměr. České společnosti však častěji upozorňují na provozní problémy související s platbami, jako jsou zdržení v interních schvalovacích procesech, složité platební postupy nebo prodlevy při zpracování plateb bankami, které dále komplikují včasné inkaso pohledávek.

Odpisy nedobytných pohledávek jsou v České republice nejčastěji způsobeny dlouhodobě neuhrazenými fakturami a insolvencí zákazníků. Oba tyto důvody firmy uvádějí častěji než společnosti v ostatních zemích CEE, zejména velké obchodní podniky. Vyšší podíl českých společností vykazuje ztráty z nedobytných pohledávek v rozmezí 2–5 % obratu. To naznačuje, že platební riziko je koncentrovanější a soustředí se do omezeného počtu problémových zákazníků, namísto toho, aby bylo rovnoměrně rozloženo napříč celým portfoliem odběratelů.

Přestože jsou problémy s likviditou zřejmé, české firmy zvládají jejich dopady odlišně než společnosti v regionu CEE. Méně často využívají externí financování nebo odkládají své vlastní platby dodavatelům, čímž snižují riziko přenášení platebních problémů dále v dodavatelském řetězci. Místo toho častěji pociťují omezenou finanční flexibilitu a tlak na investiční aktivity. To naznačuje, že dopady platebních rizik se mohou projevovat spíše v dlouhodobém horizontu prostřednictvím zpomalení rozvoje podnikání. Naproti tomu firmy v regionu CEE častěji uvádějí závislost na externím financování a výraznější problémy s cash flow.

Přístupy k mitigaci platebních rizik se rovněž liší. České společnosti méně často využívají aktivní nástroje řízení úvěrového rizika, například úpravu platebních podmínek nebo poskytování pobídek za včasné platby. Namísto toho se zaměřují na cílenější opatření, jako jsou diverzifikace zákaznického portfolia, omezení závislosti na jednotlivých odběratelích, vytváření interních finančních rezerv a ochranných polštářů. Firmy v regionu CEE naopak využívají širší škálu nástrojů řízení rizik, včetně častějšího využívání pojištění pohledávek, což odráží aktivnější přístup k rostoucí nejistotě v oblasti platebního chování zákazníků.Poskytněte nám svůj názor na BizChat.

České společnosti dnes uskutečňují na obchodní úvěr více než polovinu všech B2B prodejů, což představuje nejvyšší podíl mezi zeměmi střední a východní Evropy (CEE). Hlavním tahounem tohoto trendu jsou středně velké firmy v sektoru služeb, které nejvíce spoléhají na odložené platby.

Většina českých firem v krátkodobém horizontu neočekává výrazné změny v platebním chování B2B zákazníků. Podíl společností zastávajících tento názor je navíc výrazně vyšší než v ostatních zemích střední a východní Evropy (CEE). Mezi firmami, které určité změny očekávají, převládá spíše opatrný pohled. Společnosti předpokládají pouze postupné a nerovnoměrné zlepšování platební disciplíny, nikoliv plošné oživení. Tento postoj odráží přetrvávající tlak na likviditu a stále zvýšenou úroveň platebních rizik.

Očekávání v oblasti insolvencí potvrzují opatrný výhled. Také vývoj očekávaného počtu insolvencí odpovídá tomuto zdrženlivému výhledu. Více českých firem než jejich protějšků v regionu CEE se domnívá, že počet insolvencí zůstane na současných zvýšených úrovních, zatímco menší část očekává jejich další růst v krátkodobém horizontu. Současně významný podíl podniků nedokáže budoucí vývoj jednoznačně odhadnout, což naznačuje určitou míru nejistoty ohledně krátkodobého ekonomického vývoje.

Očekávání týkající se vývoje ziskových marží jsou v České republice mírně optimističtější než v regionu CEE. To naznačuje větší důvěru firem ve schopnost udržet ziskovost navzdory přetrvávajícím tlakům na náklady a financování. České společnosti zároveň vykazují nižší obavy z makroekonomických rizik, zejména z inflace, zpomalení hospodářského růstu a celkové ekonomické nejistoty.

České společnosti vykazují relativně nižší míru obav z širokých makroekonomických rizik. Ve srovnání s firmami v regionu střední a východní Evropy (CEE) méně podniků označuje za klíčovou hrozbu zpomalení ekonomiky nebo inflaci. Menší význam přikládají také geopolitickým rizikům. To naznačuje vyšší důvěru v domácí ekonomické podmínky a odolnost českého trhu. Podobný obraz je patrný i u finančních rizik. Obavy z úrokových sazeb a kurzových výkyvů zůstávají zhruba na úrovni regionu CEE, avšak jsou mírně slabší, což naznačuje, že české firmy aktuálně nečelí výrazně vyšším tlakům v oblasti financování.

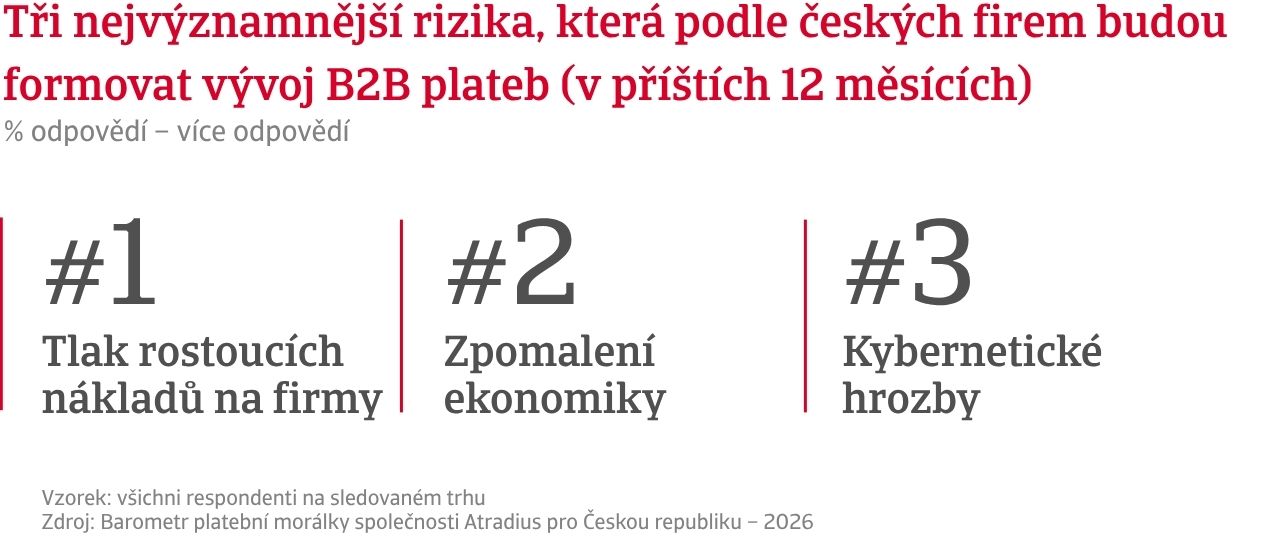

Na rozdíl od širších makroekonomických obav kladou české firmy větší důraz na provozní rizika. Ve srovnání s regionem CEE častěji zmiňují kybernetické hrozby a kybernetickou bezpečnost, podvody a finanční kriminalitu, pokles výkonnosti v konkrétních odvětvích, narušení dodavatelských řetězců. To ukazuje na specifičtější a detailnější pohled na rizika, kdy se pozornost přesouvá od obecných ekonomických tlaků k zranitelnostem souvisejícím přímo s provozem podniků a jejich schopností odolávat narušením.

Pro kompletní přehled výsledků průzkumu pro Českou republiku za rok 2026 si prosím stáhněte podrobnou zprávu zaměřenou na český trh. Informace o vývoji v regionu střední a východní Evropy (CEE) jsou k dispozici v souvisejících materiálech.

Pokud chcete posílit vlastní strategii řízení úvěrových a platebních rizik, kontaktujte nás a zjistěte, jak vám můžeme pomoci lépe předcházet rizikům a udržet si náskok před konkurencí.

Kontaktujte nás

Vyloučení odpovědnosti